بایکوت آمار مسکن/نرخ رشد ساختمان در شش ماهه اول ۱۴۰۴ به عنوان سال شروع برنامه، برابر با ۵/۴- درصد است

آمار مربوط به ساخت، معاملات و قیمت مسکن از تابستان سال گذشته اعلام نشده است.

آمار مربوط به ساخت، معاملات و قیمت مسکن از تابستان سال گذشته اعلام نشده است. آخرین اعلام از سوی بانک مرکزی در بخش قیمت مربوط به مرداد 1403 و در بخش ساخت و سرمایهگذاری مربوط به 6 ماهه اول سال گذشته است.

قیمت مسکن که از سوی بانک مرکزی اعلام میشود از سال 1395 به بعد موجود است و قیمتها یک سال گذشته اعلام نشده است. آخرین قیمت اعلامی مسکن 88 میلیون و 500 هزار تومان در هر مترمربع در مرداد 1403 بوده و رشدی که در 14 ماه گذشته با وجود رکود شدید در این بخش، اتفاق افتاده گزارش نشده است.

بررسی قیمتها در تهران از طریق بنگاههای معاملات ملکی و سایتهای درج آگهی نشان میدهد بهطور متوسط قیمت هر مترمربع مسکن در تهران تا نزدیک 150 میلیون تومان بالا رفته است. آن هم در شرایطی که معاملات مسکن در رکود است و ساخت و ساز در سراشیبی. از سال 1396 تاکنون، تیراژ تولید سالانه مسکن در کشور به نصف نیمه اول دهه ۹۰ سقوط کرده است.

کارشناسان معتقدند که بازار مسکن برای رسیدن به تعادل به سالی نزدیک به یک میلیون واحد مسکونی برای تعادل نسبی میان عرضه و تقاضا نیازمند است. با این حال کارنامه سرمایهگذاری ساختمانی در سالهای اخیر از ساخت میانگین حدود ۳۵۰ هزار واحد در سال حکایت دارد. در تهران هم نیاز به ساخت سالی حداقل ۹۰ هزار واحد مسکونی وجود دارد، درحالیکه متوسط تیراژ تولید سالانه حدود ۶۰ هزار واحد گزارش شده است.

بررسیها درباره رکود تاریخی ساختوساز نشان میدهد، تورم تاریخی مسکن ضربههای سنگین اقتصادی به بسازبفروشها وارد کرده و باعث شده برخلاف تصور رایج در میان عموم، بسازبفروشها از کمترین حاشیه سود و بازدهی تولید در مقایسه با فعالیتهای دیگر اقتصادی برخوردار شوند.

رونق معاملات مسکن توأم با رشد قیمت اگر تا سطح مشخصی از توان بازار باشد، سبب رونق ساختوساز و جذابیت سرمایهگذاری برای بسازبفروشها میشود. همه این شرایط عجیب و غریب، بسازبفروشها را در سراشیبی سقوط سرمایهگذاری قرار داد. در سالهای اخیر، بازار مسکن از بابت «قیمت بالا و رو به رشد»، ظاهراً مناسب سرمایهگذاران بوده اما در واقعیت، این بازار برای سرمایهگذاران ملکی (نوع غیرمولد)، بهشت سرمایهگذاری و برای سرمایهگذاران ساختمانی (نوع مولد)، جهنم شد.

گروهی از تورم تاریخی ملک نفع بردند که با خرید و فروش ملک یا خرید و نفروشی آن، توانستند روی موج تورم مسکن، ارزش داراییهای خود را نسبت به تورم عمومی، حفظ و تقویت کنند. تورم مسکن برای گروه دیگر یعنی بسازبفروشها، نقش ترمز (سرعتگیر قوی) را بازی کرد.

این تورم ملکی چون قدرت خرید مسکن را هدف گرفت، باعث ضربه به بازار فروش سازندهها شد. با این حال تورم مسکن همه نیروی رکودساز بازار ساختمانسازی نبوده و نیست. نیروی دوم از سمت بالادست این بازار یعنی نهادههای تولید مسکن، باعث خروج بسازبفروشها از صحنه شد.

روند رشد قیمت مصالح ساختمانی از سال 1396تاکنون مشخص میکند، تورم تولید مسکن بیش از تورم عمومی بوده است. همچنین تورم زمین از تورم مسکن نیز بیشتر بوده است. زمین سهم اصلی در نهادههای تولید مسکن را دارد و هر اندازه رشد قیمت آن اثر معکوس بر نبض تولید میگذارد.

طی نیمدهه گذشته، متوسط رشد سالانه قیمت مسکن حدود ۶۰ درصد اما متوسط رشد سالانه قیمت زمین نزدیک به ۹۰ درصد گزارش شده است. این رشد سنگین هزینه تولید مسکن، بر حاشیه سود بسازبفروشها اثر کاهشی و بازدارنده سرمایهگذاری گذاشت. در این وضعیت، باید بررسی شود که سال جاری برای سازندگان و تولیدکنندگان خانه، چگونه خواهد بود؟

هر زمان بازار معاملات مسکن از فاز رکود تورمی خارج شود، سازندههای دارای خانههای نوساز، در لحظه احیای نبض معاملات فروش، از شانس «فروش راحت با قیمت بالا» منتفع میشوند. در جریان تغییر فاز بازار مسکن، هر چقدر زمان پیش برود، سطح کاهنده قیمت مسکن نیز بیشتر میشود و در واقع، هر اندازه ساختمانهای در حال ساخت در پسارکود، دیرتر آماده عرضه و فروش شوند، با قیمت پایینتر از محاسبات اولیه سازنده، احتمالاً معامله خواهند شد.

هرچند زمان احتمالی خروج از این رکود سنگین، نامشخص است اما وقوع آن، دور از انتظار نیست بهخصوص اگر ریسک غیراقتصادی حل شود.

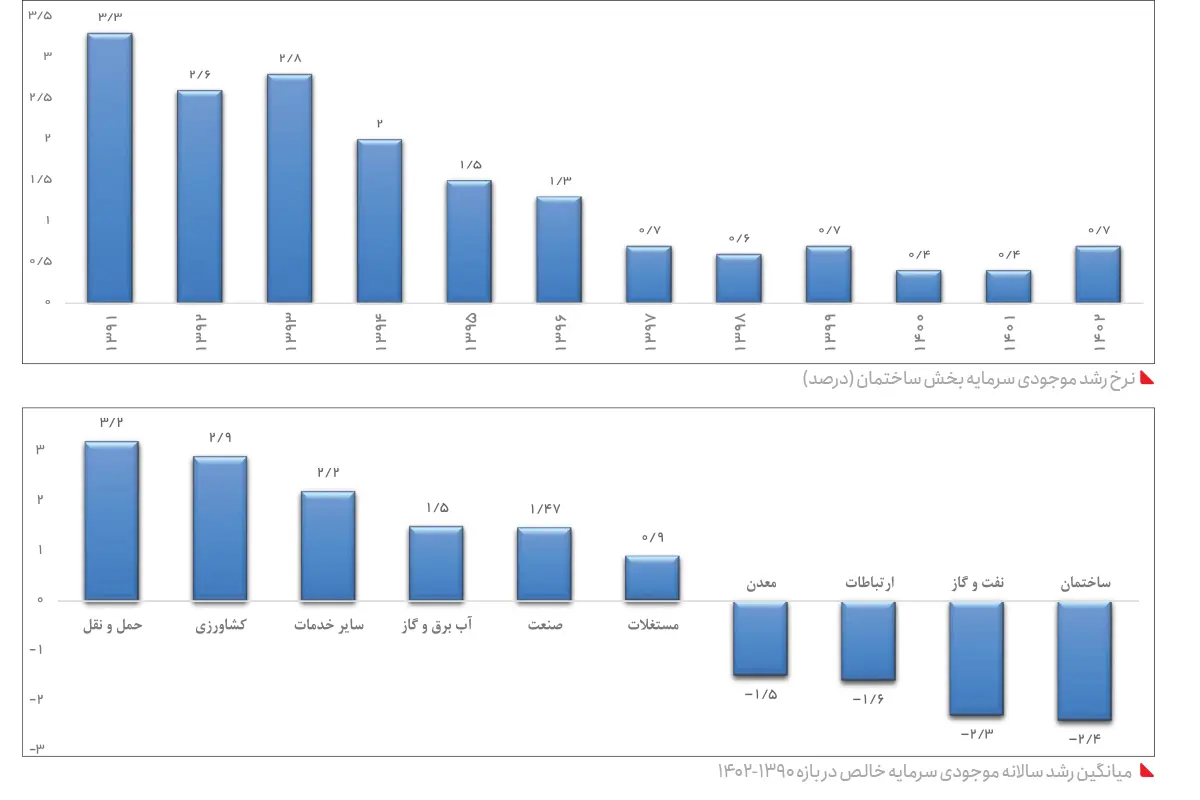

در دهه 90 تولید مسکن از اوج تاریخی خودش فاصله گرفت و درحالیکه جمعیت شهری، نرخ ازدواج، مهاجرتهای درونکشوری و تقاضای مصرفی افزایش پیدا کرد، ظرفیت ساخت و ساز نزولی شد. این روند همزمان با تورم عمومی، جهش نرخ ارز و سرمایهای شدن بازار مسکن، موجب شکلگیری طولانیترین موج تورم قیمتی در این بازار از سال 1397 تا 1402 شد.

نتیجه این تحولات، کاهش شدید توان خانوارها برای خرید مسکن، کاهش سهم تقاضای مصرفی و رشد تقاضای استیجاری بهویژه در شهرهای بزرگ بود. بخش عمدهای از زوجهای جوان، کارگران، مهاجران شغلی و تحصیلی، امکان ورود به بازار خرید مسکن را ندارند و از سر اجبار به بازار اجاره سوق داده شدهاند.

برنامه ناموفق هفتم

در ماده 2 قانون برنامه هفتم پیشرفت، برای بخش ساختمان نرخ رشد 9 درصدی هدفگذاری شده، با این حال، طبق گزارشهای رسمی، عملکرد این بخش در سال 1403 فقط نیم درصد بوده و سهماهه ابتدایی 1404 چهار دهم درصد توسط مرکز آمار ایران گزارش شده است.

اما نکته قابل تأمل پیشبینی مرکز پژوهشهای مجلس است که برای شش ماهه اول 1404 به عنوان سال شروع برنامه، برابر با منفی پنج و چهاردهم درصد است. این سقوط نشان میدهد بخش مسکن بالاترین سطح تاثیرپذیری از جنگ 12 روزه در بین بخشهای دیگر اقتصادی داشته است.

فاصله بین هدفگذاری و عملکرد واقعی، نشاندهنده ناکامی ساختاری و عدم همراهی ارکان مختلف دولت که بر صنعت ساختمان اثرگذار هستند؛ در تحقق رشد مورد انتظار است. در تحلیل این وضعیت، میتوان گفت محدودیت منابع مالی دولت و تسهیلات بانکی بخش مسکن، عامل اصلی راکد شدن این بازار است.

از طرف دیگر برخلاف تصور عمومی، ساخت و ساز محدود به مسکن نیست و تمام فعالیتهای عمرانی و ساخت و سازهای زیرساختی مثل راه، راهآهن، بندر، فرودگاه، سد، نیروگاه، پالایشگاه، کارخانه و ساختمانهای عمومی را در بر میگیرد و عمدتاً رکود نشانه افت عمومی فعالیتهای عمرانی و کاهش سرمایهگذاری در پروژههای زیرساختی است.

در واقع، بخش ساختمان در ایران ماهیتاً تابع مستقیم بودجه عمرانی و سیاستهای کلان اقتصادی و مالی و بانکی است. هرگونه اختلال در جریان، زمانبندی و شیوه تخصیص منابع عمرانی، همچنین تسهیلات به بخش ساختمان، مستقیماً رشد این بخش را متأثر میکند.

استمرار روند نزولی شدید اعطای تسهیلات بخش ساختمان و شیوه و زمانبندی تخصیص بودجههای عمرانی و محدودیت دسترسی به منابع مالی، عملاً پویایی این بخش را تحت تاثیر قرار داده و رشد واقعی آن را از اهداف برنامه هفتم فاصله داده است.

بررسی وضعیت اجرای احکام و اهداف کمی فصل یازدهم با عنوان «توسعه مسکن» در سال نخست برنامه، نشان میدهد که از مجموع اهداف پیشبینیشده در این فصل، پنج هدف یا اقدام کلیدی این فصل عملاً محقق نشده و وضعیت آنها در پایان سال اول در سطح عدم تحقق ارزیابی میشود.

تحلیل وضعیت اجرای احکام فصل یازدهم در سال اول برنامه نشان میدهد که تحقق کامل اهداف و اقدامات پیشبینیشده با موانع متعددی مواجه بوده. عدم پیشبینی منابع مالی در بودجه با سهم 31/37 درصد، یکی از مهمترین عوامل تأخیر و ناکامی در اجرای کامل برنامه بوده است. کمبود تخصیص بودجه کافی موجب شده بسیاری از اقدامات برنامه، بهویژه در حوزه احداث و نوسازی مسکن، به صورت ناقص یا با تأخیر انجام شود.

بانکها زیر بار پرداخت تسهیلات نمیروند

براساس قانون جهش تولید مسکن، بانکها باید ۳۶۰ هزار میلیارد تومان در سال برای ساخت مسکن حمایتی اختصاص دهند. این در حالی است که اصولاً بانکها زیر بار تسهیلات کلان مسکن نمیروند. دلیل این موضوع نیز کاملاً مشخص است، وقتی تورم در جامعه رشد جهشی دارد، دولت نمیتواند انتظار داشته باشد که بانکها منابع خود را در اختیار بخش مسکن بگذارند.

تا زمانی که ضرر هنگفت بانکها برای تامین مالی پروژه مسکن جبران نشود؛ بانکها زیر بار پرداخت تسهیلات نمیروند. یعنی یا دولت ناگزیر است که به بانکها سوبسید پرداخت کند –که البته از لحاظ سیستم بانکداری معقول نیست- یا باید نرخ بهره را به ۵۰ درصد برساند.

هیچیک از این دو راه بههیچوجه امکانپذیر نیست چراکه نهتنها مسکن بلکه هیچیک از بخشهای بازار کشش چنین بهرهای ندارد. در هر حال نمیتوان تورم بیش از ۴۰ درصد را نادیده گرفت. با در نظر گرفتن این شرایط میتوان متوجه شد که انتظارات بالا از سیستم بانکی، اصلاً امکانپذیر نیست. دولت باید تمام قوانین اقتصادی را پیاده کند تا در رقم تسهیلات بانکی یا نرخ بهره بانکی تغییر ایجاد کند.

از سوی دیگر بانک نیز باید بتواند گردش پول داشته باشد، تا زیان نکند. سیستم تسهیلاتدهی بانکها در بسیاری از موارد به رانت منتهی و مرتبط میشود. حتی اگر فردی که تسهیلات دریافت میکند به جای هر اقدامی در بخش تولید، به بازار ارز متوسل شود، بیشتر سود میکند. به همین دلیل است که تورم موجود در کشور، همه سرمایههای کشور را میبلعد و نابود میکند و دیگر جایی برای تسهیلاتدهی به مسکن نمیرسد.

هرچند ابزارهای بسیاری برای تامین مالی پروژههای مسکنی وجود دارد اما مسئله آنجاست که این ابزارهای مالی، فرصت فعالیت ندارند. ایران، اقتصادی بسته و انحصاری دارد پس در نتیجه ابزارهای مالی، در این اقتصاد، کارکرد خود را از دست میدهند.

در ایران وظیفه تامین ابزارهای مالی بر عهده بانکها بوده و فشار تامین مالی همیشه بر دوش همین بانکهاست اما در کشورهای دیگر جهان، سیستم اقتصاد به گونهای عمل میکند که بخش خصوصی تامینکننده منابع است. در برخی از کشورهای پیشرفته جهان، حتی تا ۹۰ درصد پروژههای ساخت و ساز، در بخش خصوصی تامین مالی و اجرا میشوند.

اما در ایران، مسکن عمدتاً در بخشهای دولتی یا در بخشهایی که دولت در آنها سهام دارد و اصطلاحاً به آن بخش نیمهدولتی میگویند، قدرتمند است. این ساختار موجب میشود بخش خصوصی قدرت خود را برای توسعه حوزه مسکن از دست بدهد.

معضل تامین مالی و چالشهای آن تنها مربوط به بخش مسکن نیست. بخشهای مولد دیگر اقتصاد مانند صنعت و معدن هم درگیر مشکلاتی از همین قبیل هستند. در واقع فعالان آن حوزهها هم مانند فعالان بخش مسکن، نه به دولت امید دارند و نه سیستم بانکی، پاسخگوی نیازهای آنهاست. چراکه فاصله میان آنچه که توسط دولت به عنوان نرخ تسهیلات بانکی مسکن اعلام میشود و پاسخ بانکها به تشنگی رشته فعالیتهای اقتصادی بسیار زیاد است.

اقتصاد ایران ملکمحور و طلامحور است. گردش مالی در بخش مسکن کشور، گردش بسیار هنگفت و وسیعی است. نیمی از داراییهای کشور در این بخش فعال است. سیاستگذار باید به گونهای رفتار کند که این داراییهای عظیم به خودی خود، تبدیلشونده و در گردش باشند. مسکن نیازی به پول نفت ندارد زیرا خودش میتواند هزینههای خود را تامین کند.

100 سال انتظار برای خانهدار شدن

دسترسی خانوادهها به مسکن سختتر شده و با حقوق اعلامی وزارت کار، خانهدار شدن دستکم 100 سال طول میکشد. در سال 1395 میانگین قیمت هر مترمربع مسکن در شهر تهران چهار میلیون و 567 هزار تومان اعلام شده است.

با توجه به دستمزد اعلامی وزارت کار، در سال 1395 با یک سال دستمزد میشد 2/1 مترمربع مسکن در تهران خریداری کرد. قیمت مسکن در 9 سال گذشته 1837 درصد افزایش پیدا کرده و در مرداد 1403 به 88 میلیون و 500 هزار تومان رسید. برآورد حداقل دستمزد یکساله در این سال 85 میلیون و 599 هزار تومان است.

بنابراین با یک سال دستمزد اعلامی وزارت کار در سال 1403 میشد 0/9 مترمربع مسکن در شهر تهران خریداری کرد. بنابراین قدرت خرید مسکن از سال 1395 تا 1403، بیش از 57 درصد کاهش پیدا کرده است. به عبارت دیگر اگر برای خرید خانهای 50 متری، کارگران باید 50 سال دستمزد خود را هزینه میکردند؛ مدت انتظار خانهدار شدن در سال 1403 به بیش از 100 سال رسیده است.

خانوارها بدون حمایت مالی یا وامهای بلندمدت عملاً توان خرید مسکن را ندارند. در عمل مسکن از دسترس دهکهای پایین کاملاً خارج شده است. حتی دهکهای متوسط نیز بدون دریافت تسهیلات ارزانقیمت و حمایتهای دولتی قادر به خانهدار شدن نیستند و دهکهای پایین عملاً از بازار مالکیت حذف شدهاند.

این بحران عمیق در نظام تأمین مسکن نشان میدهد که دولت باید فوری در سیاستهای حمایتی بازتعریف انجام دهد، چراکه تداوم این روند میتواند پیامدهای اقتصادی، اجتماعی و جمعیتی گستردهای به دنبال داشته باشد. این شرایط عملاً دسترسی خانوارهای شهری به مسکن را به یک آرزوی بلندمدت تبدیل کرده و موجب افزایش تقاضای اجاره، تشدید فشار معیشتی و گسترش نابرابری فضایی در سکونت شهری شده است.

به همین دلیل کارشناسان توصیه میکنند مداخله فوری دولت برای جلوگیری از گسترش بیخانمانی ضروری است. منظور از حمایت مالی، یارانهها، وامهای کمبهره، یا واگذاری زمین ارزان است و وامهای بلندمدت نیز معمولاً بازپرداختی بیش از 20 سال با نرخ بهره کمتر از نرخ بازار دارند که در نظامهای کارآمد موجب کاهش فشار هزینهای خانوار میشود.

کار دولت خانهسازی نیست

حبیبالله طاهرخانی، معاون مسکن و ساختمان وزارت راه و شهرسازی با تأکید بر اینکه دولت سازنده مستقیم مسکن نیست، از اصلاح برداشتهای نادرست قانون جهش تولید در قالب برنامه هفتم توسعه خبر داد. او با اشاره به اصلاحات انجامشده در قانون برنامه هفتم توسعه، اعلام کرد که این قانون برداشتهای نادرست از قانون جهش تولید مسکن را برطرف کرده است.

حبیبالله طاهرخانی تأکید کرده است که دولت در فرآیند تولید مسکن نقش تسهیلگر دارد و وظیفه آن فراهمسازی شرایط برای ساختوساز است، نه تصدی مستقیم پروژهها. به گفته وی، در قانون جهش تولید مسکن، مقرر شده بود طی پنج سال پنج میلیون واحد مسکونی ساخته شود تا نیازهای کشور تأمین گردد.

اما در اجرا، این هدف به اشتباه به معنای ساخت مستقیم توسط دولت تعبیر شد و گزارشهای رسمی نیز بر همین اساس تدوین میشد. او افزود: قانون برنامه هفتم توسعه با بازنگری در این برداشت، سهمبندی دقیق سالانه برای انواع طرحهای مسکنی را مشخص کرده و نقش دولت را در حد سیاستگذار و ناظر تعریف کرده است. طبق گفته معاون وزیر راه، بر اساس قانون برنامه هفتم توسعه، ترکیب سالانه ساخت مسکن بهصورت دقیق تعیین شده است.

بر این اساس، در هر سال باید: ۱۰۰ هزار واحد مسکن حمایتی، ۲۰۰ هزار واحد مسکن روستایی، ۱۰۰ هزار واحد در بافتهای فرسوده و ۴۰۰ هزار واحد توسط بخش خصوصی ساخته شود. مجموع این اهداف سالانه، به حدود ۸۰۰ هزار واحد در سال میرسد که بخشی از آن در چارچوب طرحهای حمایتی دولتی و بخش دیگر از مسیر سرمایهگذاری بخش خصوصی تأمین میشود.

طاهرخانی برای توضیح بیشتر به جزئیات دو سال نخست اجرای برنامه اشاره کرد. به گفته او، در سال اول برنامه، ساخت بین ۳۰۰ تا ۴۰۰ هزار واحد حمایتی و حدود ۲۰۰ هزار واحد توسط بخش خصوصی در دستور کار است. در سال دوم نیز قرار است ۲۰۰ هزار واحد حمایتی، ۲۵۰ هزار واحد خصوصی، ۲۰۰ هزار واحد روستایی و ۱۵۰ هزار واحد در بافت فرسوده ساخته شود که مجموعاً به یک میلیون واحد مسکونی در سال میرسد.

طاهرخانی یادآور شد که در پروژه مسکن مهر، طی سالهای دولت احمدینژاد حدود 2/2 تا 2/3 میلیون واحد ساخته شد که تأمین مالی آن عمدتاً از محل درآمدهای نفتی و خطوط اعتباری بانکی صورت گرفت. به گفته او، این مدل ساختوساز مستقیم، در شرایط فعلی اقتصاد کشور قابل تکرار نیست و نیازمند اصلاح ساختار اجرایی و مالی است.