مکانیسم ماشه پیشخور شد/ارزیابی کارشناسان از علل مثبت شدن بورس و چشمانداز آن

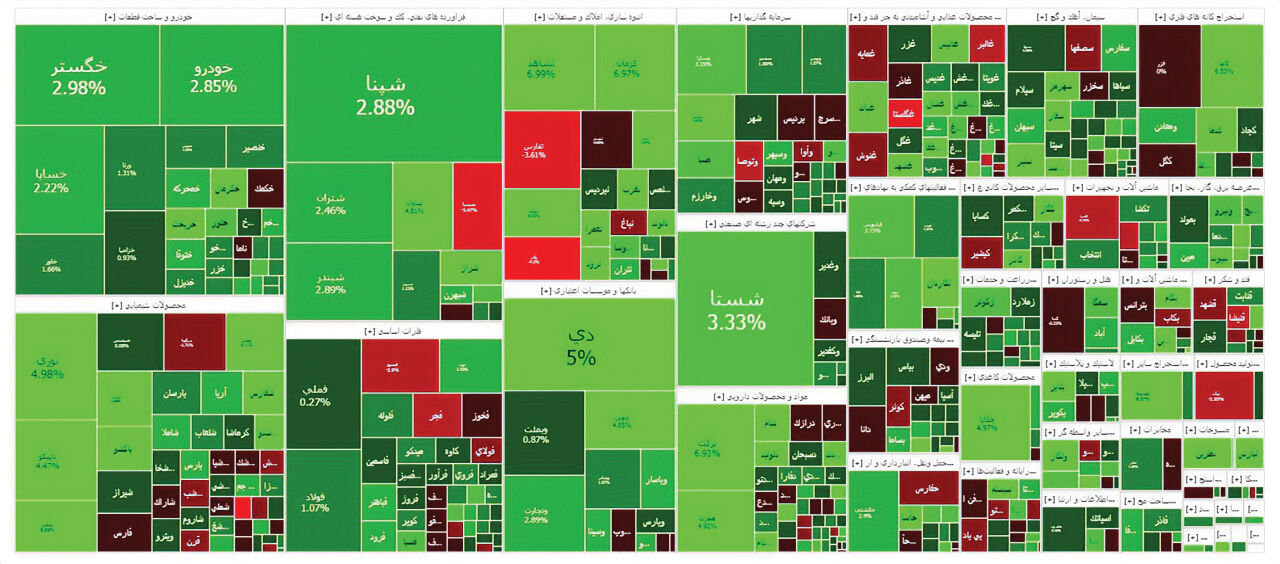

بورس تهران تنها بازاری بود که پنجمین روز مهرماه نسبت به فعالسازی مکانیسم ماشه واکنش مثبت نشان داد و توانست رخت سبز بر تن کند و طی یک هفته شاخص کل بورس، رشد بیش از ۸ درصدی را در کارنامه خود به ثبت رساند که باتوجه به روند معاملات هفتههای خود یک رکورد محسوب میشود.

بورس تهران تنها بازاری بود که پنجمین روز مهرماه نسبت به فعالسازی مکانیسم ماشه واکنش مثبت نشان داد و توانست رخت سبز بر تن کند و طی یک هفته شاخص کل بورس، رشد بیش از 8 درصدی را در کارنامه خود به ثبت رساند که باتوجه به روند معاملات هفتههای خود یک رکورد محسوب میشود. تقریباً یک ماهی میشود که بازارها به واسطه اخبار مرتبط با فعال شدن اسنپبک در تنش هستند و نوسان میکنند. طی این مدتها اغلب بازارها خصوصاً؛ بازار طلا، سکه، دلار، خودرو روند صعودی داشتند و تنها بازار سرمایه بود که نسبت به این خبر واکنش منفی نشان داد و تا روز فعالسازی مکانیسم ماشه سرخپوش بود و پس از فعال شدن آن رخت سبز بر تن کرد.

تقریباً طی یک ماه شاهد رشد قیمتی قابل توجه در بازارهای طلا، سکه و دلار بودیم. این بازارها توانستند رکوردهای قیمتی خود را جابهجا کنند. حتی در برخی از روزها شاهد آن بودیم که بسیاری از آنها رشد بیش از3/5 درصدی را ثبت میکردند و به نوعی توانستند بازدهی بسیار خوبی برای سرمایهگذاران قدیمی خود برجای بگذارند. البته تنها سرمایهگذاران قدیمی توانستند سود قابل قبولی کسب کنند؛ سرمایهگذارانی که در کوتاهمدت نیز وارد این بازارها شدند توانستند شرایط بازدهی بسیار خوبی را تجربه کنند.

اما مسئله اساسی اینجاست که افزایش قیمت در این بازارها میتواند در بلندمدت شرایط تورمی در کشور را تقویت کند و بهطور خلاصه در افزایش تورم گام بردارد. با وجود رشدهای بسیار سنگین در بازارهای موازی بورس تهران تا پیش از روز 5 مهرماه روند اصلاحی داشت و با خروج نقدینگی حقیقی و حقوقی مواجه بود. همچنین قیمت سهام کوچک و بزرگ بازار نیز طی این مدت با اصلاح مواجه شد. اما از روز شنبه با فعال شدن مکانیسم ماشه همه چیز تغییر کرد و برخلاف تمامی بازارها روز شنبه بورس تهران توانست رخت سبز بر تن کند و شرایط خوبی برای سهامداران خود رقم بزند.

از روز یکشنبه شاهد ورود نقدینگی به دایره معاملات بودیم. علت این سبزپوش شدن بورس را میتوان پیشخور شدن ریسکهای سیاسی و اسنپبک توسط بورس دانست. در اصل طی این مدت تالار شیشهای معاملات با سرخپوشی معاملات تمامی معضلات سیاسی را پشت سر گذاشته و آنها را پیشخور کرده است. اکنون زمان مثبت شدن بازار فرا رسیده است. از سوی دیگر چند روزی میشود که گزارش ششماهه شرکتها منتشر شده و بررسیها نشان میدهد که اغلب شرکتها با وجود قطعی برق و آب شرایط خوبی داشته باشند و به نوعی توانستهاند در راستای سودسازی قدم بردارند. در ابتدای فصل با قطعی مکرر آب و برق کارشناسان پیشبینی میکردند که بسیاری از صنایع با زیانسازی سنگین مواجه میشوند اما در حال حاضر، شرایط همانند پیشبینیها نیست؛ همین موضوع باعث شده تا حدودی امید و اعتماد به بازار سرمایه بازگردد.

همچنین یک خبر مثبت دیگر باعث شد بورس رشد کند؛ آن هم راهاندازی بازار تالار دوم بازار توافقی ارز است که چشمانداز افزایش نرخ دلار نیمایی از محدوده 70 هزار تومان را تا محدوده 90 تا 100 هزار تومان تقویت میکند. در اصل این خبر باعث شده شرکتهای صادراتمحور این روزها شرایط بهتری داشته باشند و اگر این تالار راهاندازی شود احتمالاً سودسازی این صنایع چند برابر شود.

صنایع بزرگ در سامانه ترجیحی موظف به عرضه ارز صادراتی خود هستند. به گفته کارشناسان در سال 1404 بیش از 20 میلیارد دلار ارز به بازار ارائه خواهند کرد که عملاً رانت 10 میلیارد دلاری برای واسطهها و دلالان خواهد داشت. درحال حاضر فاصله بیش از 40 درصدی میان نرخ دلار توافقی و بازار آزاد وجود دارد. حال اگر تالار دوم راهاندازی شود این ارز با قیمت بالاتری عرضه خواهد شد و به گفته کارشناسان در میانمدت حدود 70 تا 100 میلیارد دلار ارزش بازار سرمایه افزایش پیدا میکند. در اصل این تالار میتواند به افزایش ارزش بازار سرمایه و رشد آن در بلندمدت کمک کند و این بازار را مجدد به سودسازی برساند.

نجات بورس با نقدینگی

نیما نائینیان، کارشناس بازار سرمایه در گفتوگو با «هممیهن» اظهار کرد: در روزهای گذشته بازار سهام تحت تأثیر دو عامل مهم، روندی نسبتاً مثبت را تجربه کرده است؛ نخست افزایش ارزش دلاری بازار که به محدوده ۸۰ تا ۹۰ میلیارد دلار رسیده بود و طبیعتاً نقش حمایتی در برابر افت ایفا کرده است. دوم، ورود سرمایهگذاران جدید پس از فاصله گرفتن فضای سیاسی از شرایط جنگی، که باعث شد تقاضا در بازار تقویت شود.

این کارشناس بازار سرمایه ادامه داد: فعال شدن مکانیسم ماشه نیز به رشد انتظارات نسبت به افزایش نرخ دلار دامن زده و همین انتظارات، یکی از موتورهای اصلی هجوم خریداران به سهام بوده است. در روز شنبه گذشته پیشگشایش بازار با روند منفی آغاز شد، اما سفارشهای خرید سنگینی که بهنظر میرسد خارج از نقدینگی جاری بازار تأمین شده بودند، مسیر شاخص را تغییر دادند و از افت بیشتر جلوگیری کردند. اگر این تزریق انجام نمیشد، احتمال افت ۱۰ تا ۱۵ درصدی شاخص وجود داشت.

وی گفت: این پدیده موسوم به «پول خارج از بازار» پیشتر نیز در چند مقطع تاریخی دیده شده است؛ معمولاً توسط گروهی از کدهای حقیقی شرکتها صورت میگیرد که در زمانهای حساس وارد عمل میشوند و با سفارشهای خرید، بازار را از شرایط بحرانی عبور میدهند.

نائینیان توضیح داد: در ارزیابی چشمانداز تا پایان سال، بازار سهام میتواند عملکرد مناسبی داشته باشد، البته به شرط مدیریت تنشهای سیاسی و عدم ورود مجدد به فضای جنگی. طلا و دلار بخش عمدهای از رشد خود را محقق کردهاند؛ هرچند هنوز احتمال افزایش محدود وجود دارد. با این حال، بورس از نظر ظرفیت ارزش دلاری میتواند تا سطح ۱۵۰ تا ۱۶۰ میلیارد دلار رشد کند؛ پتانسیلی که آن را برای سرمایهگذاران جذاب میکند.

وی تاکید کرد: توصیه نهایی به فعالان بازار، ترکیب منطقی داراییهاست: پرهیز از سرمایهگذاری تمامعیار در سهام و تقسیم سرمایه بین طلا، سهام و ابزارهای با درآمد ثابت، رویکردی است که بازدهی را با امنیت بیشتری همراه خواهد کرد.

نائینیان در نهایت گفت: به این ترتیب، هرچند مکانیزم ماشه و رشد دلار، روح تازهای به بازار بخشیده است، دوام این شرایط در گرو مهار ریسکهای سیاسی و تثبیت آرامش در فضای اقتصادی کشور خواهد بود.

نرخ ارز، ریسک پایدار بورس

احمد اشتیاقی، کارشناس بازار سرمایه به «هممیهن» گفت: موضوع مکانیسم ماشه توسط بازار سرمایه پیشخور شده بود. پس از جنگ 12 روزه شاخص تا محدوده 2 میلیون و 500 هزار واحدی روند اصلاحی به خود گرفت و بازار چندین بار سعی کرد روند مثبت به خود بگیرد اما نبود اخبار مثبت و فشار فروش مانع از تثبیت رشد شده است. فعالان بازار چشمانتظار تغییرات مهمی در نرخ مبادلهای دلار و آزادسازی ارز صادراتی هستند؛ تغییراتی که میتواند سودآوری شرکتها و مسیر کلی بازار را دگرگون کند.

این کارشناس بازار سرمایه توضیح داد: آغاز هفته جاری برای بورس با فشار عرضه همراه بود. روز شنبه، بسیاری از فعالان بازار بهعنوان فروشنده ظاهر شدند، بدون اینکه اخبار مهمی بتواند نقش حمایتی ایفا کند. این رفتار معاملاتی بیش از همه در گروههایی دیده شد که وابستگی بالایی به ارز مبادلهای دارند. بازار در چنین شرایطی معمولاً برای حرکت رو به جلو محتاج محرکهای واقعی از جنس خبر یا تصمیمات اقتصادی بزرگ است.

اشتیاقی تشریح کرد: یکی از مهمترین محرکهای تاریخی بازار سهام، تغییرات نرخ ارز مبادلهای بوده است. اکنون گمانهزنیها و زمزمههای زیادی درباره افزایش این نرخ از سطح ۷۰ هزار تومان به مرز ۹۰ هزار تومان شنیده میشود. چنین جهشی میتواند مستقیم به افزایش درآمد و سودآوری بنگاههای صادراتمحور بینجامد. نمونههای اخیر نیز وجود دارد: بعضی واحدهای کوچک صادراتی، همچون تولیدکنندگان کاشی و سرامیک، در معاملات بازار ارز تجاری موفق شدهاند نرخهایی نزدیک به ۹۰ هزار تومان را برای صادرات خود دریافت کنند. همین تجربهها، امیدواریها در بازار را افزایش داده است.

این کارشناس بازار سرمایه اظهار کرد: سابقه بازار گواه روشنی بر اثرگذاری نرخ ارز بر روند شاخص است. سال گذشته، عبور دلار نیمایی از ۴۰ هزار تومان و حرکت آن تا حوالی ۶۷ تا 68 هزار تومان در پایان سال، باعث شد شاخص کل از سطح ۲ میلیون واحد تا محدوده 3/2 میلیون واحد رشد کند. این جهش نه صرفاً به دلیل نرخ ارز، بلکه بهواسطه ترکیب آن با گزارشهای فروش و سودآوری بود. حال، اگر وعدهها محقق شود میتوان انتظار داشت که با افزایش نرخ دلار مبادلهای تا 90 هزار تومان دوباره چنین موجی تکرار شود.

اشتیاقی ادامه داد: روند رشد بازار نمیتواند فارغ از شرایط تحریمی تحلیل شود. تعاملات تجاری ایران با کشورهایی مثل ترکیه و عراق نقش حیاتی دارد. اگر این کشورها از سیاستهای تحریمی جدید فاصله بگیرند، دامنه اثرگذاری محدود میماند و بازار فرصت نفس کشیدن پیدا خواهد کرد. در مقابل، افزایش دامنه همکاری آنها با سیاستهای تحریمی میتواند به توقف رشد و بازگشت شاخص به سطوح پایینتر منجر شود.

وی تاکید کرد: چالش مهم دیگر، فاصله بین نرخهای رسمی و آزاد ارز است. در ماههای اخیر، اقتصاد ایران با نرخ ثابت حدود ۷۰ هزار تومان در بازار مبادلهای مواجه بوده، در حالیکه نرخ آزاد فراتر از ۱۱۰ هزار تومان اعلام میشود. این فاصله حدود ۲۰ درصدی، نهفقط ریسک تصمیمات اقتصادی را افزایش میدهد، بلکه فشار مضاعفی بر بازار و سرمایهگذاران وارد میکند. تکنرخی شدن ارز اگر به سرعت و بدون برنامهریزی انجام گیرد، میتواند بخش بزرگی از صنایع را تحت فشار قرار دهد.

این کارشناس بازار سرمایه اظهار کرد: در کنار نقدینگی و نرخ ارز، گزارشهای عملکرد شرکتها نیز بهعنوان فاکتور مهمی در تصمیم سرمایهگذاران عمل میکند. گزارش ششماهه اخیر برخی شرکتها و عملکرد مثبت شهریورماه، امیدی نسبی در بازار ایجاد کرده است. این گزارشها بهویژه در صنایعی که با صادرات و ارزآوری مواجهاند، نشان میدهد حتی در شرایط رکودی، فرصتهای سودآوری وجود دارد.

اشتیاقی توضیح داد: سرمایهگذاران اکنون میان بورس، طلا، دلار و صندوقهای با درآمد ثابت دست به انتخاب میزنند. بازار سهام برای جذب نقدینگی باید مزیتهایی نسبت به این بازارهای موازی نشان دهد. اگر نرخ ارز مبادلهای اصلاح شود و تحریمها محدود اثرگذاری داشته باشند، بورس میتواند نسبت به دلار و طلا بازدهی بالاتری ارائه کند. در غیر این صورت، جریان نقدینگی به سمت بازارهای موازی شدت میگیرد.

وی تشریح کرد: با نگاه به آینده، برخی صنایع توان بیشتری برای مقابله با تحریمها و حفظ سودآوری دارند. صنایع فلزات روی، به دلیل امکان انبارش محصولات و کمبودن اثر منفی محدودیتهای صادراتی، از ظرفیت رشد بیشتری برخوردارند. همچنین، صنایع صادراتمحور در صورت افزایش نرخ ارز و نبود محدودیت فروش، توان رقابتی بالاتری پیدا خواهند کرد.

این کارشناس بازار سرمایه باتاکید بر شرایط حال حاضر گفت: بازار سهام ایران در آستانه تصمیمات مهمی قرار دارد؛ عبور نرخ ارز مبادلهای از سطح ۷۰ هزار تومان، آزادسازی ارز صادراتی و تعیینتکلیف محدودیتهای تحریمی، سه عامل اصلی تعیینکننده مسیر شاخص در ماههای آینده هستند.

اشتیاقی در نهایت تاکید کرد: روند گذشته نشان داده که رشد ارزی، همواره بازار سهام را به حرکت وا داشته است اما برای تکرار این تجربه، نیاز به ثبات سیاسی، اجماع اقتصادی و اجرایی شدن سیاستهای اعلامشده وجود دارد. در این میان، تنها صنایعی که انعطافپذیری و توان مقابله با ریسکهای تحریمی را دارند، میتوانند در صدر گزینههای سرمایهگذاران باقی بمانند.

واکنش منطقی بورس به تحریمها

هابیل خاوری، کارشناس بازار سرمایه در گفتوگو با «هممیهن» اظهار کرد: درک رفتار پیچیده بازار سرمایه، بهویژه در شرایط بحرانی کار سختی نیست. فقط باید پذیرفت که رویدادهای کلان سیاسی و اقتصادی، بهطور مستقیم بر انتظارات سرمایهگذاران و مسیر حرکت بازارها تأثیر بگذارند. رشد پیاپی شاخص بورس در چند روز معاملاتی پس از اعلام فعالسازی مکانیسم ماشه و بازگشت تحریمهای سازمان ملل علیه ایران فقط در نگاه اول، غیرمنطقی به نظر میرسد. اما در پس این رشدها قطعاً منطقی نهفته است که شاید بر خیلیها پوشیده باشد.

این کارشناس بازار سرمایه گفت: بازارها در واکنش به اخبار منفی، اغلب رفتارهای متفاوتی از خود نشان میدهند و بارها در بازار سرمایه این مورد مشاهده شده است. بازار داراییهای امن مانند طلا و ارز، با رشد قیمت به استقبال «عدم قطعیت» میروند و بازار سهام معمولاً با افت مواجه میشود. این امر به دلیل افزایش ریسکگریزی سرمایهگذاران و فرار نقدینگی از سبد داراییهای پرریسک به داراییهای ایمن در شرایط ژئوپلیتیکی رخ میدهد. با این حال، در شرایط خاص اقتصاد ایران، گاهی اتفاقاتی متفاوت رقم میخورد.

وی ادامه داد:اما با جهش نرخ دلار، بنگاههای بزرگ فعال در حوزههای پتروشیمی، فلزات اساسی و معدنیها بیشترین نفع را میبرند. این شرکتها هزینههای ریالی دارند اما درآمدشان دلاری است. بنابراین رشد نرخ ارز معادل افزایش حاشیه سود این شرکتهاست و همین موضوع، ارزش بازار کل صنایع را بالا میبرد.

به گفته این کارشناس بازار سرمایه، رشد شاخص بورس در هفته اخیر، نمیتواند صرفاً از یک عامل سرچشمه بگیرد و قطع به یقین مجموعهای از عوامل اقتصادی و روانی در آن نقش دارند.

وی توضیح داد: نخست، جهش دلار و انتظارات تورمی؛ دلیل اصلی اقبال به سهمهای دلاری و یکی از مهمترین محرکهای رشد بورس در شرایط تحریمی، افزایش انتظارات تورمی است. تحریمهای بینالمللی، با کاهش درآمدهای ارزی دولت و محدود کردن دسترسی به بازارهای جهانی، منجر به افزایش نرخ ارز و در پی آن تورم داخلی میشود. پس سرمایهگذاران در مواجهه با کاهش ارزش پول ملی، دنبال داراییهایی میروند که ارزش سرمایهشان را در برابر تورم حفظ کند. آنها میدانند سهام شرکتهای تولیدی، بهویژه شرکتهای صادراتمحور و شرکتهای متکی به داراییهای ثابت قابل توجه، به عنوان داراییهای مولد شناخته میشوند.

وی تشریح کرد: داراییهای فیزیکی مانند ساختمانها، ماشینآلات و تجهیزات همگام با تورم ارزش بیشتری پیدا میکنند و این امر در نهایت به افزایش ارزش ذاتی شرکت منجر خواهد شد. سرمایهگذار برنده کسی است که با پیشبینی افزایش نرخ ارز و تورم، نقدینگی خود را به سمت سهام چنین شرکتهایی هدایت میکنند.

خاوری ادامه داد: دومین مورد تغییر رفتار سرمایهگذاران؛ فرار از بازارهای موازی به سمت بورس است. در شرایطی که بازار طلا و ارز با افزایش قیمت کاذب و ریسک ناشی از نوسانات شدید مواجه هستند، بازار سرمایه به گزینهای جذاب با میزان ریسک کمتر تبدیل میشود. پس سرمایهگذاری در طلا و ارز، ماهیتی سفتهبازانه دارد و قادر نیست ارزش ذاتی خلق میکند. در این حالت سرمایهگذاری در بورس به معنای مشارکت در مالکیت یک کسبوکار است. در شرایط تحریمی، بسیاری از شرکتها با وجود چالشها، همچنان به تولید و سودآوری ادامه میدهند و حتی برخی از آنها از شرایط جدید بهره میبرند. همه ظرفیتهای کشور در شرایط تحریمی با حمایتهای مادی و معنوی دولت همراه میشوند.

این کارشناس بازار سرمایه اظهار کرد: بسیاری از شرکتهای بزرگ حاضر در بورس تهران، مانند شرکتهای پتروشیمی، فولاد و فلزات اساسی، محصولات خود را بر اساس قیمتهای جهانی میفروشند. پس افزایش نرخ ارز، بهصورت مستقیم بر سودآوری آنها تأثیر مثبت میگذارد. این شرکتها، با افزایش نرخ ارز، سود بیشتری به سهامداران خود پرداخت میکنند و همین موضوع، تقاضا برای سهام آنها را افزایش میدهد.

وی با اشاره به سومین مورد گفت: سومین مورد نیز ورود نقدینگی سرگردان به بازار سهام است. وقوع تحریمها و نوسانات شدید در بازارهای موازی، اغلب باعث ورود نقدینگی سرگردان به بازار سرمایه میشود. این نقدینگی که از سایر بازارها مانند بازار مسکن، طلا و ارز به دلیل ریسکهای پیشبینینشده خارج شده، در پی مقصدی برای سرمایهگذاری است. پس در شرایطی که دولت و بانک مرکزی تلاش میکنند با سیاستهای انقباضی، نقدینگی را کنترل کنند، بورس آماده است به عنوان یک مقصد جذاب برای جذب این نقدینگی به ایفای نقش بپردازد.

خاوری افزود: واضح است که سرمایهگذاران در این دوره، به جای ترس و وحشت از تحریمها، با نگاهی بلندمدت به پتانسیل رشد شرکتها در شرایط تورمی، دست به خرید زدهاند. این رفتار، تا حد زیادی ناشی از تجربیات گذشته در دورههای تحریمی قبلی است که نشان داده بورس در نهایت میتواند از این شرایط به نفع خود استفاده کند.

این کارشناس بازار سرمایه ادامه داد: این سرمایهگذاران حرفهای، رشد بورس پس از اعلام فعالسازی مکانیسم ماشه را پدیدهای غیرعادی و خارج از قاعده نمیدانند، بلکه اعتقاد دارند یک واکنش منطقی و قابل پیشبینی به شرایط تحریم رخ داده است اما فراموش نکنید تضمینی نیست که بازار با همین دست فرمان پیش برود و این نوسانات شدیداً شکنندهاند.

وی اضافه کرد: در شرایطی که نرخ ارز میتواند در عرض چند ساعت گستاخانه خود را به مرز ۱۱۳ هزار تومان برساند، بخش زیادی از سرمایهگذاران دنبال جبران اثر تورم هستند. بازار سهام به دلیل ماهیت داراییمحور شرکتها (بهویژه صنایع صادراتی) در این موقعیت امنترین مقصد نقدینگی سرگردان خواهد بود چون دیر یا زود رشد دلار در صورتهای مالی شرکتها منعکس میشود.

این کارشناس بازار سرمایه تاکید کرد: صنایع پتروشیمی به دلیل صادراتمحور بودن، بیشترین سهم را در رشد اخیر شاخص کل داشتند. افزایش نرخ ارز عملاً درآمد ریالی آنها را چند برابر کرده است. شرکتهای بزرگ فولادی و معدنی نیز از جهش دلار سود میبرند چون فروش محصولات آنها در بازار جهانی و تسعیر نرخ ارز در داخل، به نفعشان خواهد بود. بانکها، دیگر صنایع بورسی هستند که به دلیل داراییهای ارزی و سرمایهگذاریهای بینالمللی، از رشد نرخ ارز سود میبرند. اثر این اتفاق برای همه بانکها یکسان نیست و بسته به تراز ارزی آنها متفاوت خواهد بود.

خاوری اظهار کرد: روند فعلی بورس در صورتی معکوس میشود که تحریمها بر صنایع غیرصادراتی و کوچکتر فشار بیاورند. همچنین نباید دخالت سیاستگذار و محدود کردن رشد شاخص را غیرمحتمل دانست چون اقتصاد کشور در بورس خلاصه نمیشود و ادامه وضعیت فعلی، ریسک کاهش قدرت خرید مردم و افت تقاضای داخلی را در پی دارد. جهشهای سریع معمولاً با اصلاح همراه است. پس سرمایهگذارانی که با دید کوتاهمدت وارد بازار میشوند باید بدانند امکان دارد شاخص کل بعد از رشد سنگین طی این هفته، وارد فاز استراحت یا حتی افت مقطعی شود.

وی ادامه داد: صنایع دلاری همچنان برای سهامداران با افق سرمایهگذاری بلندمدت، جذاب باقی میماند اما بهتر است در کنار این صنایع، به شرکتهایی توجه کنید که تورم داخلی باعث رشد ارزش داراییهایی آنها (مثل زمین، تجهیزات و املاک) میشود.

این کارشناس بازار سرمایه توضیح داد: از نظر بنده سبز شدن بازار سهام پس از فعالسازی «اسنپبک» را نمیتوان به یک «دستور» خاص دولتی نسبت داد، بلکه ترکیبی از چند عامل روانی، فنی و البته حمایتی باعث این حرکت شد که میتوان آنها را اینگونه بیان کرد:

*اولین مورد، پیشخور و حل شدن خبر در اصلاحهای قبلی بازار: ترس از اسنپبک و تبعات آن از هفتهها و ماهها قبل در قیمت سهام خود را نشان داده بود. بازار از اردیبهشت تا مهرماه یک روند نزولی شدید را تجربه کرده بود و تا حد زیادی اخبار منفی را در قیمتها هضم کرده بود. وقتی خبر محقق شد، از شدت عدم قطعیت کاسته شد و بازیگران بازار با این ذهنیت که «بدتر از این نخواهد شد» وارد میدان شدند.

دومین مورد، حمایت آشکار بازارگردانها: گزارشها از ورود پرقدرت بازارگردانها به عنوان یک عامل نقدشوندگی و ثباتدهنده حکایت دارد. این نهادها با سفارشهای سنگین از افت بیشتر قیمتها جلوگیری کردند و اجازه ندادند جو منفی جدیدی شکل بگیرد. این اقدام اگرچه موقتی است، اما اعتماد کوتاهمدتی در بازار ایجاد نمود.

سومین مورد، ارزشگذاری جذاب و نقطه حمایتی: پس از اصلاح عمیق، قیمت بسیاری از سهامهای بزرگ و کوچک به سطوحی رسیده بود که از نظر تحلیلی «ارزان» یا «منصفانه» محسوب میشد. این امر یک کف احتمالی در بازار ایجاد کرد و برای سرمایهگذاران چشمانداز سودآوری مثبتی قائل شد.

چهارمین مورد، امید به تصمیمات جدید اقتصادی: انتشار اخبار دربارهی «یکسانسازی نرخ ارز» یا «تأمین ارز شرکتها از بازار ثانویه» این امید را زنده کرد که ممکن است وضعیت درآمدریالی شرکتهای صادراتی (مثل فلزی و پتروشیمی) بهبود یابد. این امید، تقاضا برای این نمادها را افزایش داد.

پنچمین مورد نیز مقایسه با بازارهای موازی است در شرایطی که بازارهای سنتی مانند مسکن و خودرو در رکود عمیق به سر میبرند و بازار طلا و ارز نیز در اوجهای تاریخی قرار داشتند، بورس به عنوان بازاری که اصلاح قیمت چشمگیری داشته، به گزینهی جذابتری برای تزریق نقدینگی تبدیل شد.

این کارشناس بازار سرمایه ادامه داد: این روند بسیار شکننده است و به صورت پایدار و خطی تداوم نخواهد داشت. بازار در بهترین حالت میتواند یک روند خنثی تا صعودی ملایم و پرنوسان را در پیش بگیرد که دلیل این امر هم این است که حمایت بازارگردانها محدود است و نمیتواند تا ابد ادامه یابد.

وی توضیح داد: مشکلات ساختاری اقتصاد و تولید همچنان پابرجاست. خروج پول حقیقی از بازار همچنان یک تهدید جدی است و نشان میدهد اعتماد کامل بازنگشته است اما یک نکته کلیدی، شکاف بین شرکتهای بزرگ و کوچک است. احتمالاً شاهد ادامه روند «دو سرعته» خواهیم بود:

شرکتهای بزرگ (شاخصساز): به دلیل نقدشوندگی بالاتر و حمایت مستقیم بازارگردانها، ممکن است روند بهتری داشته باشند و شاخص کل را سبز نگه دارند.

شرکتهای کوچک و متوسط: این گروه ممکن است همچنان با بیمهری و خروج پول مواجه باشند و شاخص هموزن (که وضعیت کلی بازار را بهتر نشان میدهد) عملکرد ضعیفتری داشته باشد.

این کارشناس تشریح کرد: بازار در یک کانال خنثی-صعودی ضعیف قرار گرفته است. انتظار نمیرود شاهد صعودهای explosive و شکستن مقاومتهای سنگین باشیم، مگر اینکه یک محرک بنیادی بسیار قوی (مانند توافق هستهای جدید یا یکسانسازی واقعی ارز) رخ دهد. شاخص کل در عبور از سطوح روانی مهم (۲ میلیون ۸۴۰ هزار واحدی) با مشکل مواجه خواهد شد. در این سطوح، فشار عرضه از سوی سهامدارانی که در قیمتهای پایینتر خرید کردهاند افزایش مییابد.

خاوری تاکید کرد: اسنپبک بهطور مستقیم صادرات شرکتها را با مشکل مواجه میکند (افزایش هزینهها، اختلال در فروش) که بزرگترین امید بازار سرمایه، «یکسانسازی نرخ ارز» یا افزایش نرخ ارز در بازار ثانویه است. اگر این اتفاق بیفتد، درآمد ریالی آنها به طور جهشی افزایش یافته و قیمت سهامشان اوج میگیرد. در حال حاضر، بازار این امید را در قیمت پیشخور میکند.

به گفته وی از طرفی اگر دولت برای کنترل کسری بودجه به سراغ «فروش اوراق» برود، این امر میتواند به بخش بانکی کمک کند.

وی تاکید کرد: با این حال، رکود مصرف و قدرت خرید مردم همچنان بزرگترین ریسک برای این شرکتهاست.در نهایت ریسکهای اصلی که میتوانند این روند سبز را متوقف کنند:

نخست، عدم تحقق وعدهها: اگر خبری از یکسانسازی ارز یا بهبود وضعیت صادرات نباشد، بازار ناامید شده و اصلاح میکند.

دوم، تشدید فشارهای سیاسی بینالمللی: ممکن است تحریمهای جدیدتر و سختتری اعمال شود.

سوم، خروج مستمر پول حقیقی: این نشانه بیاعتمادی عمیق است و پایههای هر رشدی را سست میکند.

چهارم، انتشار آمارهای ضعیف سودآوری شرکتها: در نهایت، قیمت سهام باید پشتوانه بنیادی داشته باشد. اگر گزارشهای ۹ ماهه و ۱۲ ماهه شرکتها ضعیف باشد، بازار مجدداً زیر فشار فروش قرار میگیرد.

خاوری در نهایت گفت: در شرایط فعلی، باید بسیار منتخب عمل کرد و بر اساس تحلیل بنیادی (ارزش ذاتی، سودآوری آتی، بدهی و...) و تکنیکال سهام مناسب را انتخاب نمود. دنبال کردن هیجان و شایعات در این بازار پرنوسان میتواند بسیار پرریسک باشد.