ژئوپلیتیک عناصر جدول مندلیف/نیاز صنایع و فناوری نظامی و صنعتی جدید، عناصر نادر خاک را به یک داینامیک ژئوپلیتیکی تبدیل کرده است

چین روز جمعه گذشته در واکنش به تعرفههای جدید دونالد ترامپ، رئیسجمهور آمریکا، محدودیتهای صادراتی بر عناصر نادر خاکی اعمال کرد.

چین روز جمعه گذشته در واکنش به تعرفههای جدید دونالد ترامپ، رئیسجمهور آمریکا، محدودیتهای صادراتی بر عناصر نادر خاکی اعمال کرد. این اقدام که بخشی از پاسخ گسترده پکن به افزایش تعرفههای آمریکا بر کالاهای چینی به ۵۴ درصد است، تنشهای تجاری میان دو غول اقتصادی جهان را به سطح جدیدی رسانده و صنایع کلیدی آمریکا را در تنگنا قرار داده است.

وزارت بازرگانی چین اعلام کرد که از ۱۶ فروردین، صادرات هفت دسته از عناصر نادر خاکی شامل ساماریوم، گادولینیوم، تربیم، دیسپروزیوم، لوتتیوم، اسکاندیوم و ایتریم به آمریکا تحت کنترل قرار میگیرد. این محدودیتها نهتنها مواد خام معدنی، بلکه محصولات نهایی مانند آهنرباهای دائمی را نیز در بر میگیرد که در تولید تسلیحات، خودروهای الکتریکی، و تجهیزات الکترونیکی نقش حیاتی دارند.

این تصمیم همزمان با اعمال تعرفه ۳۴ درصدی چین بر تمامی کالاهای وارداتی از آمریکا اجرایی شد. چین با تولید حدود ۹۰ درصد از عناصر نادر خاکی جهان، بر زنجیره تأمین این مواد استراتژیک تسلط دارد. این عناصر در صنایعی مانند دفاع، انرژی پاک و الکترونیک کاربرد گستردهای دارند. در مقابل، آمریکا تنها یک معدن فعال در این زمینه دارد و به شدت به واردات از چین وابسته است. تحلیلگران معتقدند جایگزینی این مواد در کوتاهمدت تقریباً غیرممکن است، زیرا فرآیند پالایش آنها پیچیده و تحت سلطه چین است.

شرکتهای بزرگی مانند لاکهید مارتین، تسلا و اپل که به این مواد معدنی وابسته هستند، با چالش تأمین مواجه شدهاند. مل سندرسون، مدیر شرکت آمریکن رِیر ارث، این اقدام را «استراتژیک و هدفمند» خواند و گفت: «چین دقیقاً موادی را هدف گرفته که ستون فقرات اقتصاد و امنیت ملی آمریکا هستند.» این اقدام چین احتمالاً تلاشهای غرب برای ایجاد زنجیرههای تأمین مستقل را تسریع میکند.

شرکتهایی مانند اِنایوکورپ در نبراسکا و فینیکس تیلینگز در ماساچوست پروژههایی برای استخراج و بازیافت این مواد آغاز کردهاند، اما مدیران این شرکتها اذعان دارند که رسیدن به ظرفیت تولید قابلتوجه سالها زمان میبرد. در همین حال، برخی تحلیلگران معتقدند این محدودیتها میتواند به افزایش قیمتها و تورم در آمریکا منجر شود.

بازارهای جهانی نیز از این تحولات بیتأثیر نماندهاند. شاخص اساندپی ۵۰۰ در هفته گذشته ۹ درصد افت کرد که بدترین عملکرد از زمان همهگیری کرونا بود. چین در بیانیهای از آمریکا خواست تا «از اقدامات اشتباه دست بکشد و با گفتوگوی برابر اختلافات را حل کند»، اما اظهارات ترامپ مبنی بر عدم عقبنشینی نشان میدهد که این رویارویی احتمالاً ادامه خواهد داشت. این تحولات در حالی رخ میدهد که جهان نظارهگر پیامدهای این جنگ تجاری بر اقتصاد جهانی است. آیا این محدودیتها به مذاکرات سازنده منجر خواهد شد یا تنشها را عمیقتر خواهد کرد؟ پاسخ این پرسش در ماههای آینده روشن خواهد شد.

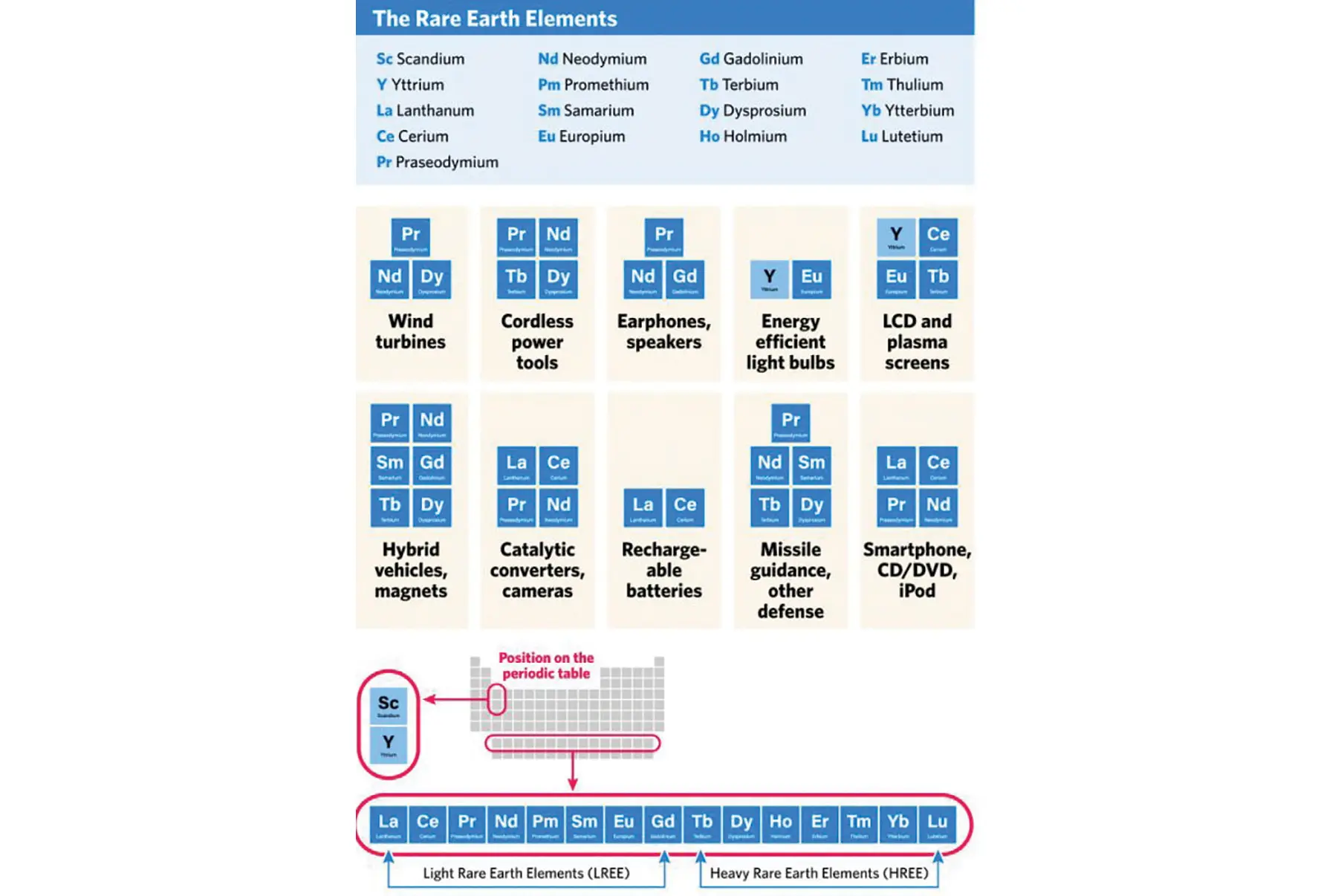

15 عنصر که به اسم لانتانیدها معروف هستند که در ردیف ششم جدول تناوبی مندلیف، در پایین و تقریباً به شکل پاورقی قرار گرفتند. اگر این عناصر با موادی مثل ایتریوم و اسکاندیوم ترکیب شوند، عناصری ایجاد میکنند که به آنها عناصر نادر خاکی گفته میشود. این عناصر در مقدار خیلی کم استفاده میشوند اما اهمیتشان در حوزههای دفاعی و فناوریهای جدید و بالقوه مخرب، بسیار زیاد است. ضمن اینکه چین روی اکثر بازار این عناصر کنترل دارد. بنابراین خیلی طبیعی است که آمریکاییها خیلی به این عناصر توجه کنند و همین توجه باعث میشود که این عناصر به لحاظ ژئوپلیتیکی هم اهمیت پیدا کنند.

عناصر نادر زمین در حال حاضر بیشتر در صنایع نظامی و خودروهای الکتریکی استفاده میشوند. با توجه به اینکه جهان در حال گذار از استفاده از انرژیهای فسیلی به سمت استفاده از انرژیهای پاک است و حمل و نقل در جهان نیز به طور کامل در حال تحول است، بنابراین، استخراج این عناصر که برای این تکنولوژیها خیلی حیاتی هستند اهمیت پیدا میکند و در نتیجه این عناصر و برخورداری از آنها بر روی داینامیکهای ژئوپلیتیکی جهان اثر میگذارد.

تا اطلاع ثانوی، چین روی بازار این عناصر کنترل خواهد داشت بنابراین منفعت نخست را خواهد برد اما موضوع این است که تقاضا برای این عناصر به تدریج در خود چین هم زیاد شده است؛ بنابراین کنترل چین هم کم و کمتر میشود و کشورها به ناچار به سمت منابع جدید حرکت خواهند کرد.

معمولا اغلب کارشناسان این عناصر نادر را در یک گروه قرار میدهند اما وقعیت این است که هر کدام از این عناصر ویژگیهای منحصربهفردی دارند. بنابراین این تفاوت ویژگیها باعث میشود که برای موارد استفاده متفاوتشان، بازارهای متنوع و متفاوتی هم شکل بگیرد. برای مثال این عناصر در نورپردازی و اپتیک، نمایشگرهای الکترونیکی و یا آهنرباهای دائمی و سیستمهای هدایت و ناوبری، کاربرد دارند و برای هر کاربردی عنصری خاص و یا ترکیبی از عناصر خاص استفاده میشود.

نکته دیگر اینکه همه این عناصر را نمیشود در یک مکان پیدا کرد. این عناصر در مکانهای مختلف و با غلظتهای مختلف پیدا میشوند و اینطور نیست که همه را بتوان یکجا پیدا کرد. این انواع مختلف کانیها معمولاً بر اساس وزن به دو زیرگروه تقسیم میشوند: عناصر خاکی نادر سبک (LREE) و عناصر خاکی نادر سنگین (HREE). چین نیز یک زیرگروه اضافی به اسم عناصر خاکی نادر متوسط (MREE) اضافه کرده است.

پادشاه عناصر نادر خاک

چین تقریباً دارای یکسوم ذخایر عناصر نادر در جهان است و اخیراً تسلط خود را بر این بخش تثبیت کرده است. پس از کشف ذخایر جدید در چین در دهه 1960، حدود 30 سال طول کشید تا چین بتواند از ایالات متحده، که آن زمان بزرگترین تولیدکننده عناصر نادر در جهان بود، پیشی بگیرد. تولید عناصر خاکی نادر در چین هم از نظر جغرافیایی بر اساس انواع تقسیم میشود و هم اینکه در معادن انگشتشماری به شدت متمرکز شده است. مغولستان داخلی تقریباً 70 درصد از تولید عناصر خاکی نادر سبک چین را در قالب یک معدن در خود جای داده است.

معدن بائوتو بایان اوبو تولید بیش از 50 درصد از تمام عناصر نادر چین را برعهده دارد. در جنوب چین، که برای اولین بار در دهه 1960 میلادی در آن معادن عناصر نادر سنگین کشف شد، بیشترین تولید این عناصر صورت میگیرد. استان جیانگ ژی به تنهایی تقریباً 50 درصد از عناصر خاکی نادر متوسط و سنگین چین را تولید میکند.

با وجود اینکه چین دارای منابع فراوان و معادن بزرگ است و با کنترل مراحل پردازشی که عناصر را از بقیه سنگهایی که در معادن یافت میشوند حذف میکند، انحصار شکنندهی خود را در عرضه جهانی عناصر نادر به دست آورده است. این کنترل چین، خطر عرضه جهانی را به همراه داشته است. برای مثال در سال 2010 زمانی که چین بهطور ناگهانی صادرات سنگهای معدنی، نمکها و فلزات خاکی کمیاب را به ژاپن، که مصرفکننده اصلی بود، متوقف کرد، جهان در شوک فرو رفت.

ایالات متحده که بسیاری از محصولات نهایی را که ژاپن با عناصر خاکی نادر تولید میکند وارد میکند، تأثیر ثانویهی این تصمیم چین را احساس کرد. اگرچه این ممنوعیت موقتی بود، اما موجی از شوک را در جامعه جهانی ایجاد کرد و کشورها و تولیدکنندگان را بر آن داشت تا برای یافتن، توسعه یا بازگشایی منابع جایگزین عناصر نادر تلاش کنند.

ایالات متحده، تا حدی به دلیل احتیاط در این خصوص که مبادا فناوری دفاعیاش به چین متکی شود، پروندهای را در سازمان تجارت جهانی علیه چین راهاندازی کرد و پیروز شد و در سال 2015 پکن سهمیه خود در صادرات عناصر نادر را حذف کرد. اما در سالهایی که از ممنوعیت صادرات به ژاپن میگذرد، بقیه جهان در جستوجوی منابعی خارج از چین موفقیتهای اندکی داشته است. استرالیا توانست تولید عناصر نادر سبک را با راهاندازی یک مرکز پردازش جدید و بحثبرانگیز زیست محیطی در مالزی افزایش دهد.

شرکت معدنی Molycorp ایالات متحده، معدن Mountain Pass در کالیفرنیا را در سال 2012 بازگشایی کرد، اما تنها سه سال بعد اعلام ورشکستگی کرد و این معدن تعطیل شد. چین هنوز اکثریت قریب به اتفاق تولید عناصر نادر را در اختیار دارد و برای برخی از عناصر کلیدی نادر متوسط و سنگین مانند دیسپروزیم و تربیوم که برای تولید آهنرباهای مادامالعمر در خودروهای الکتریکی و توربینهای بادی ضروری هستند، بیش از 98 درصد عرضه جهانی عملاً در اختیار چین است.

از سال 2015 قیمت بسیاری از عناصر خاکی نادر نسبتاً ثابت ماند و به این ترتیب پروژههای جدید به ندرت از نظر اقتصادی بهصرفه بودند. اما حالا بار دیگر عناصر نادر در مرکزیت توجه جهانی قرار گرفتهاند. هرچند فرآیند پالایش این عناصر، محصولات جانبی مضر برای محیطزیست تولید میکند که نگهداری آن بسیار پرهزینه است و میتواند انتقاد گروههای زیستمحیطی و جمعیتهای محلی را به دنبال داشته باشد.

چین در تلاش برای مهار آسیبهای زیستمحیطی و تحکیم صنایع ناکارآمد، حاکمیت خود را بر بخش پالایش خاکهای نادر تشدید کرده است. به عنوان مثال، با استخراج غیرقانونی معادن در کشور برخورد کرده است؛ بر اساس اطلاعات آداماس اینتلیجنس، تولید غیرقانونی اکسید دیسپروزیم از سال 2013 تا 2017، 34درصد کاهش یافت. پکن همچنین تصمیم گرفت، به عنوان بخشی از تلاشهای تثبیت مرتبط با دوازدهمین برنامه پنجساله خود، تولید تمام عناصر خاکی کمیاب را حداکثر تا سال 2020 به 140 هزار تن محدود کند.

سهمیه نهایی سال 2018، 120هزار تن بود و نیمه اول سال 2019 اندکی افزایش نشان داد. در سال ۲۰۱۷، چین ۸۱ درصد از منابع خاکی کمیاب زمین را تولید کرد. دادههای گمرک چین نشان میدهد که صادرات عناصر نادر خاکی چین در سال ۲۰۲۳ نسبت به یک سال قبل، 7/3 درصد افزایش یافته که این امر به دلیل افزایش قیمتهای رقابتی و رشد تقاضای خارج از کشور از سوی سازندگان خودروهای برقی و سایر بخشهای دارای فناوری بالاست.

تحلیلگران بر این باورند که تقاضا برای عناصر نادر خاکی در راستای توسعه سریع وسایل نقلیه انرژی جدید، نیروی باد و تهویه مطبوع اینورتر افزایش یافته است. مواد معدنی همچنین بهطور گسترده در لیزر، تجهیزات نظامی و لوازم الکترونیکی مصرفی استفاده میشود.

چین درگیر نبردی پر تنش بر سر کنترل مواد معدنی حیاتی است و از همین رو سال گذشته، محدودیتهایی را برای صادرات ژرمانیوم، گالیوم و برخی محصولات گرافیت که در نیمههادیها و باتریهای خودروهای الکتریکی استفاده میشوند، اعمال کرده است. همین رویکرد باعث ایجاد نگرانیهایی در بین سرمایهگذاران شده مبنی بر اینکه عناصر نادر خاکی ممکن است هدف بعدی باشد و همین دیدگاه باعث هجوم خریداران شد.

اروپا و ایالات متحده در تلاش هستند تا خود را از وابستگی به عناصر نادر خاکی چین که تقریباً ۹۰ درصد از تولید جهانی تصفیهشده را تشکیل میدهد، دور کنند. با این حال، افزایش تقاضا باعث تاخیر در افزایش عرضه شد و بر قیمتها در بخش قابل توجهی در سال گذشته تاثیر گذاشت؛ اگرچه ترس از اختلافات عرضه ناشی از تعلیق معدن در میانمار باعث شد قیمتها در سپتامبر گذشته به بالاترین سطح ۲۰ ماهه خود دست یابد.

چین سهمیه استخراج معادن عناصر نادر در سال ۲۰۲۳ را ۲۵۵ هزار تن و سهمیه ذوب و جداسازی سالانه را حدود ۲۴۴ هزار تن تعیین کرده که هر دو بیش از ۲۰ درصد نسبت به سال قبل افزایش یافته است. دادههای شرکت مشاوره بازار فلزات شانگهای نشان میدهد که قیمت اکسید نئودیمیم پراسئودیمیم در پایان سال گذشته ۳۴ درصد نسبت به سال پیش از آن کاهش یافت و به ۴۵۷ هزار و ۵۰۰ یوان در هر تن رسید.

دادههای گمرک نشان میدهد که صادرات ۱۷ ماده معدنی طبقهبندیشده به عنوان عناصر نادر خاکی در دسامبر 18/2 درصد نسبت به ماه نوامبر کاهش یافت و به ۳ هزار و ۴۳۹ تن رسید که این میزان نسبت به دسامبر سال گذشته ۲۰ درصد کاهش داشت. واردات عناصر نادر خاکی در ماه گذشته با افزایش ۴۵ درصدی نسبت به سال گذشته به ۱۶ هزار و ۳۸۱ تن رسید، درحالیکه کل واردات در سال ۲۰۲۳ نسبت به سال گذشته با 44/8 درصد افزایش به ۱۷۵ هزار و ۸۵۳ تن رسید.

در این میان البته آمریکا نیز بیکار ننشسته است. در یک اقدام از سوی واشنگتن، دولت آمریکا با هدف نوآوری بیشتر و اتکای کمتر به چین، در تلاشی برای هدایت نوآوری و اتکای کمتر به چین، ذیل قانونی به نام قانون مجوز دفاع ملی (NDAA) آژانسهای دفاعی ایالات متحده را از خرید آهنرباهای دائمی از چین منع کرد. اما بخش دفاعی ایالات متحده، که تقریباً 5 درصد از کل تقاضای عناصر خاکی نادر ایالات متحده را تشکیل میدهد و به اندازه کافی بزرگ نیست که به تنهایی بازار را به سمت اولویتبندی منابع تولید جایگزین سوق دهد.

در سطح جهانی، تقاضا برای عناصر خاکی کمیاب در حال افزایش است. سریم و لانتانیم عناصر خاکی نادری هستند که در بالاترین حجم مصرف میشوند، اما نئودیمیم، دیسپروزیم و تربیوم - که همگی در آهنرباهای دائمی و به عنوان آهنرباهای NdFeB شناخته میشوند، استفاده میشوند؛ از جمله اعضای گروهی هستند که با افزایش تقاضا برای موتورهای خودروهای الکتریکی و توربینهای بادی مواجه هستند. این رشد تقاضا بیشتر توسط برنامههای بلندپروازانه حرکت به سمت انرژیهای پاک در اروپا تقویت میشود. چین و برخی ایالتهای ایالات متحده فروش وسایل نقلیه با سوخت فسیلی را ممنوع کرده و اعلام کردند که این خودروها به اهداف مد نظر در خصوص حرکت به سمت انرژیهای تجدیدپذیر ضربه میزنند.

چین نهتنها بیشتر عناصر کمیاب خاکی جهان را استخراج و تولید میکند، بلکه نزدیک به 90 درصد آلیاژهای آهنربای دائمی جهان را نیز تولید میکند و تولید چینی آهنرباهای دائمی در حال افزایش است. همانطور که تقاضای آهنربا افزایش مییابد، مصرف داخلی چین نیز افزایش مییابد. چرا؟ به دلیل تقاضای خودروهای الکتریکی در خود چین و صادرات محصول با ارزش افزوده آن. در واقع، پس از کنترل عرضه جهانی عناصر خاکی کمیاب به مدت سه دهه، چین اکنون به بزرگترین واردکننده جهان نیز تبدیل شده است. در سال 2018، چین 53 هزار تن عناصر خاکی کمیاب صادر و 41 هزار و 400 تن وارد کرده است. در واقع، توسعه برنامهریزیشده تاسیسات Lynas در مالزی و معدن Mount Weld در استرالیا حداقل تا حدی به دلیل تقاضای خرید چین انجام شده است.

راهحلهای جایگزین

رشد تقاضا برای عناصر خاکی کمیاب و کاهش بالقوه صادرات چین ناشی از افزایش تقاضای داخلی به طور منطقی باید کشورها را وادار کند تا تلاشها برای یافتن منابع جایگزین و در دسترس قرار دادن آنها را در اولویت قرار دهند. اما در حال حاضر، قیمت بسیاری از عناصر خاکی کمیاب چنین پیشرفتهایی را دشوار میکند. عملیات جدید تولید عناصر نادر اغلب به دلیل هزینههای زیستمحیطی بالای مربوط به محتوای مواد سوزاننده و آلاینده مورد نیاز برای حذف فلزات نادر خاک از سنگ معدن، بسیار دشوار است. ژاپن که به شدت از آسیبپذیری بخش تولید پیشرفته خود آگاه است، به جستوجوی بستر دریا به دنبال عناصر نادر خاک در آبهای سرزمینی ادامه میدهد، اما بهرهبرداری اقتصادی از این ذخایر سالها زمان میبرد.

معدود عملیات معدنی بالقوه جدیدی که بیشترین پتانسیل موفقیت را دارند در استرالیا و گرینلند هستند، اما آنها بهطور کامل به دلیل هزینهبر بودن و هزینه زیست محیطی پردازش خاک، از جمله رعایت مقررات زیست محیطی سختگیرانهتر اروپا و الزاماتش در برخی کشورها متوقف ماندهاند. در واقع، Lynas استرالیا، یکی از معدود شرکتهایی است که از سال 2010 تنوع جهانی را به دور از تولید LREE در چین امکانپذیر میسازد و البته هنوز هم با دولت مالزی بر سر تأسیسات پردازش در آنجا مبارزه میکند.

بازیافت و تنظیمات تکنولوژیکی برای کاهش مقدار عناصر نادر در روند پردازش نیاز به فناوریهای پیشرفته جدید دارد. مقادیر قابل توجهی از مواد در طول فرآیندهای تصفیه از بین میروند و مراحل اضافی در طول تصفیه یا ساخت به طور بالقوه میتواند مواد اضافی از زباله به موارد مصرفی، بازیابی کند. علاوه بر این، از آنجایی که عناصر خاکی نادر در طول عمر محصولات، بهطور قابل ملاحظه تخریب نمیشوند، محصولات استفادهشده نیز میتوانند مواد قابل بازیافت را فراهم کنند.

از آنجایی که اکثر برنامهها به چنین مقدار کمی از عناصر نیاز دارند، شرکتها ممکن است شروع به کشف راههایی برای افزایش عرضه از طریق بازیافت کنند. اما در حال حاضر هر گونه تلاش برای بازیافت در مقیاس بسیار کوچک انجام میشود و توسعه آن با هدف ارائه حفاظت واقعی از زنجیره تامین بسیار زمان خواهد برد.

اگر تهدید برای تامین عناصر نادر خاک زیاد شود یا فلزات یا آهنرباها بسیار پرهزینه شوند، سازندگان خودروهای الکتریکی ممکن است به سراغ انواع موتورهای دیگر بروند. با این حال، اگرچه هر مدل خودروی الکتریکی موجود در بازار از موتورهای آهنربای دائمی استفاده نمیکند، اما بخش بزرگی از آنها از موتورهای آهنربای دائمی استفاده میکنند. تغییر خطوط تولید تصمیمی زمانبر و پرهزینه است که همه شرکتها مایل به اتخاذ آن نیستند، به این معنی که مرگ موتورهای آهنربای دائم به این زودیها بعید است.