نماد پرریسک در محدوده طمع

در شهریور ۱۴۰۱ جمع بدهی بیمه میهن دو برابر مجموع دارایی شرکت شده است

در شهریور 1401 جمع بدهی بیمه میهن دو برابر مجموع دارایی شرکت شده است

سهام بیمه میهن در بازار دوم فرابورس معامله میشود. در اولین روز کاری امسال قیمت سهام 217 تومان بود و در طول سال با نوسانات زیادی همراه شد و بین 200 تا 400 تومان تا آذر امسال نوسان میکرد، اما در روزهای اخیر تا 668 تومان نیز قیمت هر سهم شرکت بیمه میهن پیش رفت و در آخرین روز هفته گذشته در محدود 610 تومان دادوستد شد. نکته جالب اینکه با وجود وضعیت بد شرکت، سهام این شرکت در فرابورس با هیجان بالایی خرید و فروش شده و شاخص ترس و طمع که یکی از شاخصهای مهم در بورس است، برای بیمه میهن در محدود طمع شدید یعنی بالابودن میزان خرید و درخواست خرید نسبت به فروش است.

صنعت بیمه در دنیای امروز جایگاه ویژهای در اقتصاد و جامعه دارد و هرچقدر صنعت بیمه کشوری پیشرفته و مترقی باشد، میزان توسعهیافتگی آن کشور نیز بالاتر است. برهمیناساس شرکتهای بیمه تلاش دارند که همواره ضریب نفوذ بیمه را افزایش دهند. در ایران صنعت بیمه دارای جایگاه مهمی است و کموبیش با توجه به شرکتهای سرزمین اصلی و مناطق آزاد 30 شرکت فعال وجود دارد. برخی از این شرکتها، دارای جایگاه متزلزلی در صنعت بیمه و جامعه هستند که در واقع به صنعت بیمه ضربه میزنند. مانند بیمه توسعه که چند سال پیش سبب ایجاد بحران جدی در صنعت بیمه ایران شد. در حال حاضر نیز شرکتی مانند بیمه میهن در واقع در همان مسیر بیمه توسعه قرار داشته و اگر بیمه مرکزی تدبیری برای آن نیندیشد، میتواند سبب بحران بیمهگری شود. نکته جالبتر اینکه آنچه از ظواهر امر بر میآید بیمه مرکزی هیچ برنامهای برای بیمه میهن نداشته و مانند همیشه در واقع

بیمه مرکزی منفعل و بدون برنامه در قبال شرکتها عمل میکند. در حقیقت، بیمه مرکزی مانند بانک مرکزی نیست که در مقطعی با تصمیم شجاعانه بانکهای بزرگ را از بحران نجات داده است.

شرکت بیمه میهن (سهامی عام) در چارچوب قانون تاسیس مؤسسات بیمه غیردولتی و قانون تجارت در 18 شهریور 1387 به شماره 330902 در اداره ثبت شرکتها و مؤسسات غیرتجاری به ثبت رسید و به موجب قانون تأسیس بیمه مرکزی و بیمهگری، پروانه فعالیت بیمهگری خود را در انواع بیمههای بازرگانی اعم از بیمههای اموال و اشخاص به شماره 91138 در 16 بهمن 1387 از بیمه مرکزی جمهوری اسلامی ایران اخذ کرد. سرمایه شرکت بیمه میهن در حال حاضر 150 میلیارد تومان است و در اداره ثبت شرکتها و مؤسسات غیرتجاری تهران به ثبت رسیده است. شرکت سرمایهگذاری توسعه اعتماد؛ موسسه ماهان صحت ایرانیان؛ شرکت سرمایهگذاری سیمای توسعه کار و شرکت سرمایهگذاری صبا تأمین از سهامداران اصلی و عمده این شرکت هستند. شرکت بیمه میهن دارای 40 شعبه و بیش از 400 نمایندگی بیمه در سراسر کشور است که به فعالیت بیمهگری و ارائه خدمات بیمهای مشغول هستند. بنیاد مسکن انقلاب اسلامی و ادارات تابعه؛ وزارت مسکن و شهرسازی و ادارات تابعه؛ شرکت پست جمهوری اسلامی؛ سازمان هواشناسی کشور، سازمان فناوری اطلاعات ایران؛ آستان قدس رضوی؛ سازمان نظام مهندسی خراسان رضوی، خوزستان، کرمان و چهارمحال و

بختیاری؛ شرکت نفت فلات قاره ایران؛ شرکتهای وابسته به وزارت نیرو در غرب کشور؛ نیروگاه بیستون؛ نیروگاه برق مشهد؛ شرکت سیمان شهر کرد؛ شرکت پالایش نفت شازند اراک؛ شرکت زیرساخت و ارتباطات ایران؛ شرکت بهرهبرداری مترو؛ اتحادیه حملونقل همگانی کشور؛ گروه صنعتی ایرانخودرو و سایپا؛ دانشگاههای علوم پزشکی در سطح کشور؛ سازمان بنادر و دریانوردی؛ اتحادیه اتوبوسرانی شهری کشور؛ شرکت عمران شهرهای جدید؛ شرکت شهرکهای صنعتی اردبیل و بسیاری از بیمهگذاران عمده دیگر از مشتریان حقوقی این شرکت هستند.

نگاه کوتاه به شرایط آماری بیمه میهن

در حال حاضر، وضعیت بیمه میهن به لحاظ عددی و مالی مناسب نیست. در نگاه اول مهمترین مسئلهای که به چشم میخورد، بدهی شرکت است که نزدیک به دو برابر از کل دارایی شرکت است. شرکت برای تراز کردن، حقوق مالکانه منفی 658 میلیارد تومانی را در ترازنامه خود ثبت کرده است. علاوه بر این، شرکت دارای زیان عملیاتی است، یعنی اینکه سهامداران شرکت از سهامداری خود هیچ عایدی نداشته و شرکت نیز از بیمهگری خود هیج عایدی ندارد و هزینههای شرکت آنقدر بالا هستند که در مقابل 477 میلیارد تومان حق بیمه تولیدی 428 میلیارد تومان خسارت در دیماه 1401 پرداخت کرده است و دارای نسبت خسارت 90درصدی شده است. در شهریور 1401 میزان زیان خالص شرکت 107 میلیارد تومان شده که نسبت به دوره مشابه در سال قبل رشدی 328 درصدی داشته است. زیان هر سهم در این دوره 72 تومان شد. از همه مهمتر اینکه ضریب خسارت بیمه میهن در اسفند 1400 رقمی حدود 140 درصد بود. چراکه میزان حق بیمه تولیدی 417 میلیارد تومان بوده و خسارت و مزایای خالص پرداختی 530 میلیارد تومان بود. این در حالی است که سرمایه شرکت بیمه میهن حدود 150 میلیارد تومان است.

توقف نماد بیمه میهن در بورس

نماد سهام شرکت بیمه میهن با نام «میهن» در طول سال، چندین بار در بورس متوقف شده و اجازه دادوستد نداشت. علت اصلی این توقف نیز وضعیت شرکت بود. بهعنوان نمونه، در تاریخ 23 شهریور 1401 نهاد ناظر طی اطلاعیهای اعلام کرد که شرکت بیمه میهن بهدلیل مشمولیت ماده 141 و برنامه ناشر برای خروج از این شرایط و ورشکستگی نماد شرکت ممنوعالمعامله شد. قیمت سهام شرکت در آخرین روز 610 تومان بوده که با توجه به EPS منفی 953 ریالی شرکت دارای P/E منفی 29/3درصدی است که یکی از فاجعهبارترین نسبتهای بورسی است، چراکه منفی بودن خود نشان از بحران در شرکت است.

بررسی علت مشمول ماده 141 شدن بیمه میهن

شرکت بیمه میهن چندی پیش طی اطلاعیهای به سهامداران خود اعلام کرده است که وضعیت شرکت مناسب نبوده و قرار نیست که در شرایط فعلی از این وضعیت خارج شود. در حقیقت، بیمه میهن به صراحت اعلام کرده که مشمول ماده 141 یا شامل قانون ورشکستگی شده و مسئولیت خرید سهام و نگهداری آن با سهامداران است. روشن است که ماده 141 یک ماده برای اعلام ورشکستگی شرکتهاست و زمانی رخ میدهد که زیان انباشته شرکت بیش از سرمایه شرکت و در خصوص شرکتهای بیمه نیز زمانی رخ میدهد که توانگری شرکت پایین بوده، زیان انباشته بیش از سرمایه شرکت شده، بدهی نیز بسیار فراتر از دارایی شده و در نهایت زیان خالص و جمع حقوق مالکانه در شرایط بغرنجی میباشند که باید گفت شرکت بیمه میهن همه این شرایط را داراست. براساس صورتهای مالی حسابرسی شده شهریور امسال، زیان انباشته شرکت 658 میلیارد تومان، سرمایه شرکت 150 میلیارد تومان یعنی کمتر از چهار برابر زیان انباشته است. جمع بدهی نیز دوبرابر دارایی شرکت است. همه این شرایط گویای این است که سهام شرکت دارای ریسک بسیار بالایی بوده و خرید آن بهمعنی قبول ریسک آن است. از همه مهمتر اینکه براساس بند 9 توضیحات حسابرس شرکت ذیل گزارش ۶ماهه شهریور 1401، زیان انباشته در تاریخ صورت وضعیت مالی متجاوز از چهار برابر سرمایه شده و جمع کل بدهیها در برابر کل داراییها فزونی یافته است و وضعیت توانگری مالی شرکت مناسب نیست. این گزارش در ادامه میافزاید که این موارد نشاندهنده وجود ابهامات با اهمیت است که میتواند نسبت به توانایی شرکت در ادامه فعالیت تردید ایجاد کند. تداوم فعالیت شرکت منوط به برنامه مدیریت جهت برونرفت از وضعیت موجود است.

نسبت توانگری بحرانی

شرکتهای بیمه باید هر سال محاسبه حسابرسي صورتهای مالی را همراه اظهارنظر حسابرس و بازرس قانونی به بیمه مرکزی ارسال کنند. بیمه مرکزی طبق این صورتهای مالی توانگری شرکتهای بیمه را اعلام میکند. در واقع توانگری شرکت بیمه یعنی آن شرکت بتواند بهصورت مدام و دستکم چند سال تعهداتی که در بیمهنامهها قبول میکند را انجام بدهد. یعنی بتواند برای مدت طولانی خسارتها و هزینههای بیمهشدگانش را در زمانهای مشخص پرداخت کند. پس دانستن میزان توانگری مالی شرکت بیمه میتواند به ما نشان بدهد که آیا آن شرکت بودجه کافی برای مدیریت بدهیهای کوتاهمدت و بلندمدت خود را دارد یا خیر. رتبه بالاتر در توانگری مالی یعنی شرکت بیمه مذکور میتواند بهخوبی از پس انجام تعهدات خود بربیاید و مشکل مالی ندارد. بیمه مرکزی هرسال شرکتهای بیمه را از نظر توانگری مالی در سطحهای مختلفی دستهبندی میکند. بهطور کلی تمامی شرکتهای بیمه فعال در کشور با توجه به میزان توانگری خود در یکی از پنج سطح زیر قرار میگیرند: شرکتهای بیمه سطح یک، شرکتهای بیمه سطح دو، شرکتهای بیمه سطح سه، شرکتهای بیمه سطح چهار و شرکتهای بیمه سطح پنج. سطح چهار و پنج به معنی بحران در شرکتهای بیمهگری است. حسابرس شرکت گزارش کرده است که براساس آخرین بررسیهای انجامشده براساس گزارش توانگری شرکت توسط هیئتمدیره و تاییدیه بیمه مرکزی جمهوری اسلامی ایران بر مبنای صورتهای مالی اسفند 1400 و مطابق آییننامه 69 شورای عالی بیمه حاکی از نسبت 18 درصدی توانگری مالی و قرار گرفتن در سطح چهار توانگری است.

بدهی دوبرابر از دارایی

بدهی شرکت به دلیل عدم توازن در پرتفوی از سال 99 وضعیت بدی پیدا کرده و به سمت افزون بر دارایی پیش رفت که ریسک شرکت را بهشدت افزایش داده است. در سال 1397 جمع دارایی شرکت 337 میلیارد تومان و بدهی شرکت 256 میلیارد تومان بود. از سال 1398 آرامآرام، از بین رفتن توازن بین دارایی و بدهی آغاز شد. در سال 1398 دارایی شرکت 400 میلیارد تومان بود اما بدهی به 314 میلیارد تومان رسید.

در سال 1399 دارایی شرکت 490 میلیارد تومان و در مقابل بدهی شرکت 565 میلیارد تومان شد. در اسفند 1400 بدهی شرکت نزدیک به دو برابر جمع داراییهای شرکت شد و در شهریور 1401 که صورتهای مالی حسابرسیشده شرکت منتشر شد، جمع بدهی شرکت دو برابر مجموع دارایی شرکت شده است. در واقع بدهی شرکت یک هزار میلیارد تومان و دارایی شرکت 532 میلیارد تومان شده است. همچنین در شهریور 1401 جمع حقوق مالکانه شرکت نیز منفی 503 میلیارد تومان شدهاست.

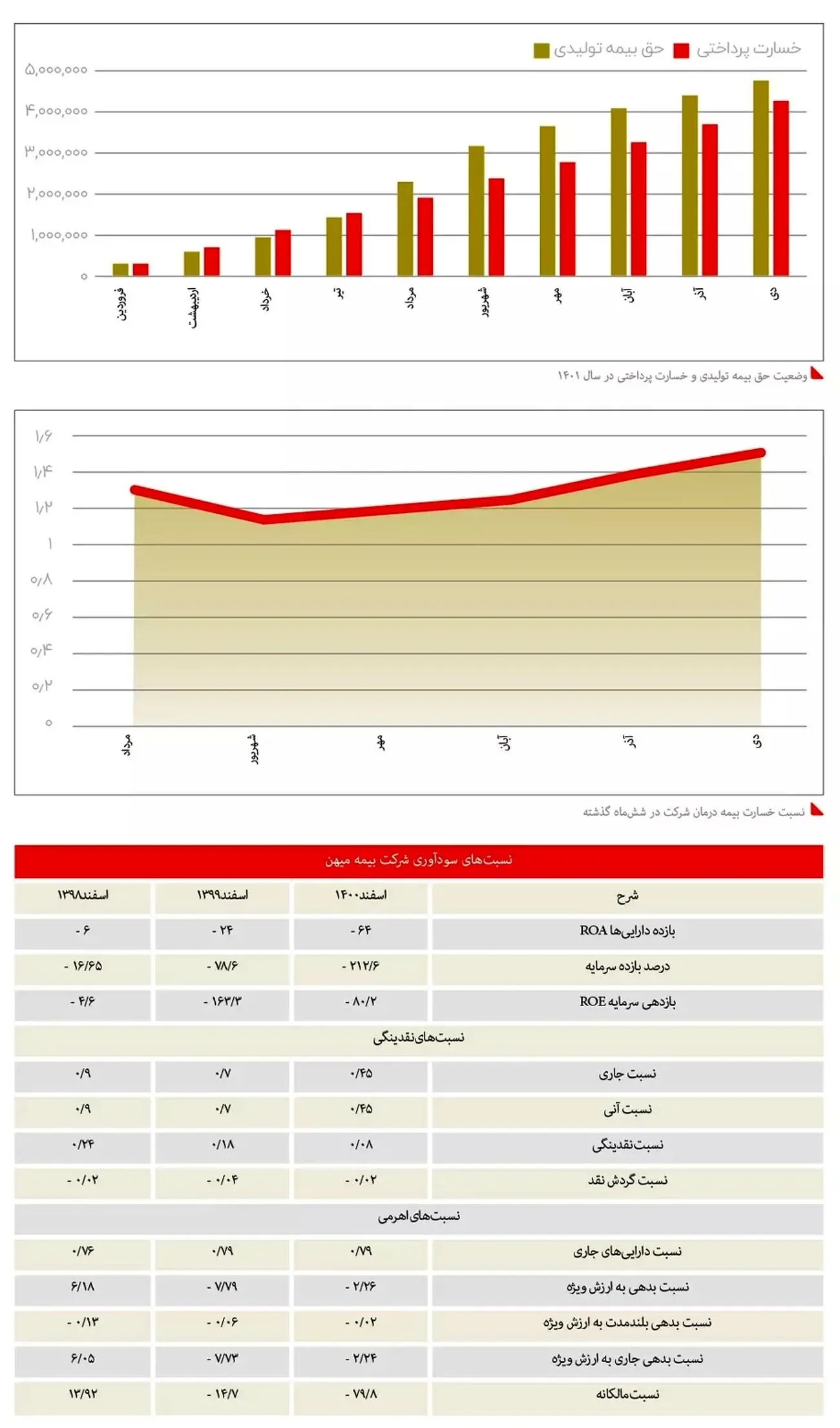

یکی از رشتههای زیانبار شرکت بیمه میهن، بیمه درمان است. این رشته برای شرکت بیمه میهن دردسرهای زیادی به همراه داشت. دقیقا از سال 1395 که نسبت خسارت در رشته بیمه درمان بالا رفته و وضعیت را به هم زد، تا جایی که این شرکت را به یکی از بدترین شرکتهای بیمه در ماههای اخیر تبدیل کرده است. در حال حاضر روند نسبت خسارت رشدی نگرانکننده دارد.

پرتفوی مهمترین عامل ایجاد بحران

برای شرکتهای بیمه یکی از مهمترین مسائل، کنترل پرتفو است. در صنعت بیمه ایران دو رشته بیمهگری جذابیت بالایی دارد. بیمه شخص ثالث که اجباری است و بیمه درمان که بهدلیل پرطرفدار بودن، برای شرکتهای بیمه جذابیت دارد. اغلب شرکتهای بیمه ایرانی در این دو رشته بیش از 90 درصد تمرکز خود را معطوف کرده و همین مسئله سبب ایجاد بحران در صنعت بیمه شده است. در مقابل رشتههایی مانند عمر و زندگی که از جمله رشتههای پرسود و درآمدزاست کمتر مورد توجه قرار گرفته است. تمرکز شرکت بیمه میهن، روی بیمه درمان است. همین مسئله سبب بحران شرکت شده است. از سال 95 که بیمه میهن تلاش کرده به مشتریان حقوقی خود بیمه درمان بفروشد، حرکت به سمت پرتگاه آغاز شد. آذر1401 سهم بیمه درمان در حق بیمه تولیدی بیمه میهن 41 درصد و سهم خسارت پرداختی از کل خسارت پرداخت شده 67 درصد بوده است. در ابتدای امسال نسبت خسارت شرکت بیمه میهن بالاتر از 100 درصد بود و این وضعیت تا تیرماه 1401 ادامه داشت و از مرداد این تصور ایجاد شد که وضعیت بیمه میهن رو به بهبود است، اما در ماههای اخیر مجددا این روند افزایش نسبت خسارت شروع شد. عامل اصلی این افزایش هم، بیمه درمان

است.

در ابتدای سال به دلیل اینکه خسارت بیمه درمان از دورههای گذشته تسویه میشد، وضعیت بدی را برای شرکت رقم زد، اما وقتی حق بیمه تولیدی افزایش یافت و روند نسبت خسارت معکوس شد، اما در حال حاضر با داشتن سهم 67 درصدی خسارت درمان، وضعیت شرکت رو به بهبود نشان داده نمیشود. در دیماه نسبت خسارت شرکت 90 درصد و در رشته درمان نسبت خسارت 150 درصد شده است. وضعیت حق بیمه تولیدی خسارت پرداختی سال جاری شرکت بیمه میهن در جدول قابل مشاهده است.

جدول وضعیت بیمه درمان در پرتفوی شرکت بیمه میهن نشان میدهد در واقع بالای 50 درصدی از پرتفو شرکت را بیمه درمان شکل میدهد که بالاترین خسارت را به خود اختصاص میدهد.

نسبتهای مالی بیمه میهن چه میگویند؟

اعداد، ارقام و نسبتهای مالی همواره بهترین بازگوکننده شرایط یک بنگاه اقتصادی است. نسبتهای مالی به دلیل اینکه براساس اطلاعات شرکت بهدست میآید و گویای وضعیت بنیادی شرکت و میزان ریسک شرکت است، قابل اعتماد هستند. شاید اعداد بهتنهایی گویای مسئله خاصی نباشند، اما نسبتها مانند آینهای شفاف هستند.

برهمین اساس، نسبتهای مالی شرکت گویای وضعیت بد شرکت بیمه میهن است. یک شاخص، چگونگی سودآوری شرکت وابسته به کل داراییهای آن شرکت است. ROA در واقع به ما اطلاع از توانایی مدیریت شرکت در رابطه با استفاده از داراییهای خود در جهت سودسازی میدهد. میزان ROA هر شرکتی به صورت درصد محاسبه میشود. پس هر چه درصد این شاخص بالاتر باشد نشاندهنده سودآوری بیشتر از یک پایه دارایی ثابت است.

همین امر باعث میشود تا سرمایهگذار، یک شرکت باشاخص ROA بالاتر را بر شرکتی با شاخصه پایینتر ترجیح دهند. بازده دارایی بیمه میهن منفی 212 درصد است که در سالهای اخیر رشد منفی 10 برابری داشته است. بازده سرمایه برای سرمایهگذار بسیار مهم بوده و میزان بازدهی پیرامون سرمایه و حقوق صاحبان سهام است. نسبت مالکانه یکی از نسبتهای اهرمی (بدهی) شرکتهاست و نشان میدهد که چه مقدار از دارایی کل شرکت از محل حقوق صاحبان سهام تامین شده است. این نسبت از تقسیم حقوق صاحبان سهام به کل داراییها محاسبه میشود. از

نسبت مالکانه میتوان برای سنجش قدرت مالی شرکت از نگاه طلبکاران استفاده کرد. بالا بودن این نسبت نشان از پایداری و مستحکم بودن ساختار مالی شرکت است. همینطور پایین بودن این نسبت نشان میدهد که بخش قابل توجهی از سرمایه شرکت از منابع خارجی

مانند وام بانکی تامین شده است. در حقیقت شرکت بیمه میهن در قبال طلبکاران خود توانایی پرداخت بدهی را ندارد.

آیا راهحل خروجی وجود دارد؟

برای برونرفت از وضعیت ورشکستگی مهمترین راهحل افزایش سرمایه است. شرکت مشمول ماده 141 باید سریعا افزایش سرمایه بدهد تا نجات پیدا کند. برهمین اساس بیمه میهن با توجه به دستورالعمل پذیرش عرضه و نقل و انتقال اوراق بهادار در فرابورس ایران، برنامه جامع عملیاتی خود را جهت برونرفت از شمولیت ماده 141 لایحه قانونی اصلاح قسمتی از قانون تجارت را منتشر کرد.

بر این اساس این شرکت به جهت اصلاحات ساختار سرمایه برنامه افزایش سرمایه از محل تجدید ارزیابی داراییهای ملکی و همچنین از محل آورده نقدی سهامداران را در پیش رو دارد. همچنین در نظر دارد تا ترکیب پرتفوی شرکت را به جهت کاهش زیان عملیاتی و زیانهای مربوط به فعالیتهای بیمهای اصلاح کند. از دیگر برنامههای این شرکت استفاده از سرمایههای انسانی مناسب و سودآوری از محل سرمایهگذاری و فروش املاک مازاد و سرمایهگذاریهای ملکی است.