چرا نرخ بهره رکورد زد؟پایداری نرخ بهره در سطوح بالا زمینهساز رکود سنگین در بازارها شد

نرخ بهره در بازار سرمایه به رکورد تاریخی خود رسید. دلیل رشد نرخ بهره در بازار سرمایه را باید در کشوی بودجه دولت و اعطای اوراق دولتی به طلبکاران جستوجو کرد که با توجه به نیاز شدید بنگاههای اقتصادی به نقدینگی این اوراق را با نرخهای بالایی در بازار تنزیل میکنند.

نرخ بهره در بازار سرمایه به رکورد تاریخی خود رسید. دلیل رشد نرخ بهره در بازار سرمایه را باید در کشوی بودجه دولت و اعطای اوراق دولتی به طلبکاران جستوجو کرد که با توجه به نیاز شدید بنگاههای اقتصادی به نقدینگی این اوراق را با نرخهای بالایی در بازار تنزیل میکنند.

نرخ بهره بینبانکی برای سومین هفته متوالی بدون تغییر باقی ماند و در سطح 23/95 درصد ثابت شد. این نرخ که قیمت پول در بازار بینبانکی است، طبق دستور بانک مرکزی میتواند بین 23 تا 24 درصد متغیر باشد. با این حال نزدیکی نرخ بهره به سقف تعیینشده نشاندهنده فشار نقدینگی بالا در شبکه بانکی است.

در طول یک سال گذشته، فشار نقدینگی بانکها در نیمه اول سال شدید نبود اما از نیمه دوم سال به سرعت افزایش پیدا کرد. این افزایش در حدی بود که در میانه زمستان به سقف تاریخی خود یعنی 23/98 درصد رسید. از 17 بهمنماه، نرخ بهره بینبانکی به تدریج کاهش پیدا کرد اما به دلیل نیاز شدید بانکها به نقدینگی، این کاهش چشمگیر نبوده و همچنان در سطوح بالا باقی مانده است.

نرخ بهره بینبانکی در هفته منتهی به 22 اسفند برای سومین هفته متوالی در سطح 23/9 درصد ثابت ماند. این وضعیت نشاندهنده فشار نقدینگی بالا در شبکه بانکی است که به واسطه محدودیتهای اعتباری بانک مرکزی و نیاز شدید بانکها به نقدینگی ایجاد شده است. پایداری نرخ بهره در سطوح بالا، تاثیر منفی بر بازار سرمایه و اقتصاد داشته و زمینهساز رکود سنگین در بازارها شده است. در اصل افزایش نرخ بهره بینبانکی و رسیدن این نرخ به سقف تعیینشده خبر از معضل نقدینگی در بانکها میدهد. نرخ بهره بانکی و بینبانکی همان هزینه استقراض پول است و خاصیت جهتدهی به سایر بازارهای مالی را دارد.

زمانی که این نرخ افزایش پیدا میکند نگهداری سرمایه در بانک سودآوری بیشتر و ریسک کمتری در پی خواهد داشت و همچنین باعث کاهش ارزش و قیمت سهام در بورس میشود. البته در معنای سادهتر میتوان گفت که نرخ بهره همان نرخ پول میان بانکها است. تعادل در ایجاد نقدینگی یکی از مهمترین علتهای وامگیری توسط بانکها از یکدیگر است. براساس قانون، بانکها موظف هستند یک میزان مشخصی موجودی نقدی داشته باشند که به آن «ذخیره اجباری» گفته میشود. در اصل باید بانکها روزانه حساب خود را کنترل و به تعادل برسانند تا در صورت کمبود یا مازاد نقدینگی با دیگر بانکها تبادل انجام دهند.

نرخ بهره یکی از مولفههای مهم اقتصادی است که میتواند بیانگر شرایط اقتصادی در کشور باشد. حال با این تفاسیر میتوان گفت که نرخ بهره در شرایط تورمی مشکلساز شده است. بررسی اعداد و ارقام نشان میدهد که نرخ بهره کنونی با نرخ تورم تناسب ندارد، نرخ بهره اکنون در محدوده ۲۳ درصدی و نرخ تورم نیز در محدوده ۴۰ درصدی قرار دارد؛ حال اگر این دو عدد را از یکدیگر کم کنیم به نرخ بهره منفی ۱۷ درصد میرسیم که در نهایت با توجه به اعداد میتوان گفت بازدهی سرمایهگذاران حقیقی در میانمدت در کشور منفی میشود.

بانک مرکزی به واسطه نرخ بهره میتواند تورم را کنترل و نقدینگی را مدیریت کند. حال افزایش نرخ بهره منجر به کاهش تورم و کاهش نرخ منجر به افزایش تورم میشود. افزایش نرخ بهره افزایش سیاستهای انقباضی را در پی دارد که این موضوع روی بورس و برخی از سهام موجود در بازار تاثیر منفی میگذارد.

براساس دستور بانک مرکزی نرخ بهره بینبانکی میتواند میان ۲۳ الی ۲۴ درصد باشد و هرچه این عدد به سقف خود یعنی ۲۴ درصد نزدیکتر شود فشار نقدینگی در بانکها نیز افزایش پیدا میکند. بررسیها نشان میدهد که روند افزایش نرخ بهره بینبانکی در یکسال گذشته متوسط بوده و به نوعی فشار نقدینگی در بانکها چندان بالا نبوده است؛ اما از نیمه دوم سال ۱۴۰۳ این نرخ سرعت بیشتری به خود گرفت و در اواسط زمستان سال مذکور این نرخ به سقف تاریخی خود یعنی 23/98 درصد رسید، این روند باعث شد که تا نیمه فروردینماه همچنان نرخ بهره بالا باشد و به نظر میرسد با افزایش فشار به بانکها این افزایش نرخ بهره تا رسیدن به سقف ادامهدار باشد. از سوی دیگر علت این رشد نرخ بهره در بازار سرمایه را میتوان کسری بودجه دولت و اعطای اوراق دولتی به طلبکاران دانست که با توجه به نیازهای شدید بنگاههای اقتصادی به این نقدینگی این اوراق را با نرخهای بالایی در بازار تنزیل میکنند.

رابطه تورم و نرخ بهره

نرخ تورم به درصد افزایش عمومی قیمتها در یک دوره زمانی مشخص اشاره دارد، در معنای سادهتر تورم به معنای کاهش قدرت خرید پول است. با افزایش تورم فشار اقتصادی و مالی وارد شده بر مردم نیز افزایش پیدا میکند و در نهایت سبد سرمایهگذاری نیز کوچکتر خواهد شد.

با افزایش تورم رشد اقتصادی نیز کندتر میشود؛ چراکه دریافت وام و سرمایهگذاری برای مردم و کسب و کارها دشوارتر از گذشته میشود. رابطه میان نرخ بهره و تورم معمولاً به عنوان یک چرخه تاثیر متقابل در نظر گرفته میشود، زمانی که تورم افزایش پیدا میکند، بانک مرکزی نیز معمولاً نرخ بهره را افزایش میدهد تا رشد اقتصادی را کنترل و اجازه رشد بیش از حد قیمتها را ندهد که در نهایت این موضوع باعث کاهش تقاضا برای وام و در نهایت کاهش مصرف و سرمایهگذاری میشود.

در مقابل، زمانی که تورم پایین است، بانک مرکزی در میانمدت نرخ بهره را کاهش میدهد تا منجر به تحریک رشد اقتصادی شود. این کار هزینه وامگیری را کاهش میدهد و میزان سرمایهگذاری در بخشهای مختلف کشور نیز افزایش پیدا میکند.

نرخ بهره تغییر نکرد

جدیدترین آمار نرخ بهره اعلام شد؛ برهمین اساس نرخ بهره از ابتدای سال تا به امروز تغییر چندانی را تجربه نکرده است. بانک مرکزی در تازهترین آمار خود، نرخ بهره بینبانکی در هفته منتهی به ۲۰ فروردین ۱۴۰۴ را اعلام کرد که مانند هفته گذشته در سطح 23/95 درصد باقی مانده است.

نیمه دوم سال گذشته نرخ بهره بیشترین افزایش را داشت و در یک قدمی سقف خود یعنی ۲۴ درصد قرار گرفت و آرامآرام از هفته دوم بهمنماه روند کاهشی با درصدهای بسیار پایین آغاز شد و در نهایت فروردینماه امسال در سطح 23/95 قرار گرفت.

با توجه به تاثیرگذاری این مولفه بر شرایط اقتصادی کشور، انتظار میرود که این نرخ توسط بانک مرکزی کنترل و مدیریت شود؛ چراکه در این شرایط سیاسی و اقتصادی این افزایش میتواند سرمایههای موجود در کشور را فراری دهد.

بررسی اعداد و ارقام نشان میدهد که نرخ بهره در میانمدت میل به افزایش دارد و براساس پیشبینی برخی از کارشناسان انتظار میرود که در سال جاری سقف نرخ بهره افزایش یابد و در نهایت همراه با این افزایش، نرخ سود نیز صعودی میشود.

روند کلی دادهها نشان میدهد نرخ بهره در بلندمدت با تکیه به عواملی همانند کمبود نقدینگی، تورم و از همه مهمتر سیاستهای انقباضی بانک مرکزی، به میانگین حدود ۳۵ الی ۴۰ درصد خواهد رسید. زمانی که بانک مرکزی نرخ سود بینبانکی را تغییر میدهد، طی مدت کوتاهی نرخ سپردههای بانکی نیز افزایش پیدا میکند و به نوعی بانکها با افزایش نرخ سپرده سعی در جذب سرمایه و به نوعی قرضگیری از مردم را دارند. البته نباید انتظار داشت که با افزایش نرخ بهره نرخ سود نیز بلافاصله افزایش پیدا کند و زمان لازمه این موضوع است.

نرخ سود افزایش پیدا میکند؟

همانطور که گفته شد با افزایش نرخ بهره در بازار به مرور نرخ سود نیز افزایش پیدا میکند. بررسیها نشان میدهد بانکها سقف سود را برای مشتریان خود رعایت نمیکنند؛ چراکه به دنبال جذب سرمایه بیشتر هستند.

سود سپرده بلندمدت توسط بانک مرکزی تعیین میشود و میزان آن بین بانکهای مختلف تفاوتی ندارد. طبق آخرین اعلام بانک مرکزی، نرخ سود سپرده بلندمدت یکساله 20/5 درصد، دوساله 21/5 درصد و سهساله 22/5 درصد است که در اکثر بانکها تقریباً یکسان اجرا میشود.

در اصل بانکها موظف هستند سقف پرداخت سود را رعایت کنند؛ اما به دلیل جذب سود در سرمایههای بالا به برخی از سرمایهگذاران وعده سود بیشتر میدهند. از سوی دیگر بانکها در پی جذب نقدینگی بیشتر هستند و در شرایط خاص با وعدههای مختلف و حتی با افزایش نرخ سود نقدینگی موجود در بازار را جذب میکنند. برای نمونه برخی از بانکهای خصوصی برای نقدینگی با عدد بالا وعده پرداخت سود ۳۰ درصدی را نیز میدهند؛ این نقدینگی به چرخه پول در بازار کمک میکند و اعتبار بانک را نیز افزایش میدهد.

حال با شرایط پیشآمده در اقتصاد و احتمال افزایش نرخ بهره بینبانکی انتظار میرود که به مرور و آرامآرام نرخ سود بانکی نیز افزایش یابد که این افزایش نرخ سود باعث میشود نظام بانکی سرمایههای سرگردان و حتی سرمایههای سایر بازارها را جذب خود کند. جذب سرمایهها توسط نظام بانکی به زیان سایر بازارهاست که میتواند در بلندمدت شرایط رکودی در سایر بازارها را فراهم سازد.

نرخ بهره؛ ابزار سیاستگذاری یا چالش اقتصادی؟

محمد خبریزاد، کارشناس اقتصادی در گفتوگو با «هممیهن» درخصوص نرخ بهره گفت: نرخ بهره در تمامی اقتصادهای دنیا یکی از ابزارهای کلیدی بانکهای مرکزی برای کنترل تورم، مدیریت نقدینگی و هدایت جریان سرمایهگذاری محسوب میشود. در ایران نیز این ابزار در راستای اهداف اقتصادی بهکار گرفته شده، اما تحت تاثیر تحریمها و شرایط خاص اقتصادی، عملکرد این ابزار کمرنگتر بوده است.

وی ادامه داد: بعد از انقلاب، اقتصاد ایران با دورههای مختلفی روبهرو شد؛ از جنگ تحمیلی گرفته تا دوران سازندگی و اصلاحات. در دوره اصلاحات، به دلیل کاهش نسبی فشارهای سیاسی و تحریمها، بانک مرکزی توانست نسبت به مدیریت نرخ بهره موفقتر عمل کند. اما از اواخر دهه ۸۰ و دهه ۹۰، با تشدید تحریمهای اقتصادی، تعیین نرخ بهره بیش از پیش تحت تاثیر نوسانات ارزی قرار گرفت. در دورههای مختلف جهش ارزی، بانک مرکزی با افزایش نرخ بهره تلاش داشت جریان نقدینگی را از بازارهای دلار، طلا و ارز به سمت بانکها هدایت کرده و جلوی رشد بیش از حد نقدینگی را بگیرد. این سیاستها معمولاً در کوتاهمدت موفق بود اما در میانمدت و بلندمدت به دلیل استمرار تحریمها و فشارهای سیاسی، این ابزار شکستخورده محسوب شد.

این کارشناس اقتصادی توضیح داد: در دهه ۹۰ نرخ بهره بانکی در محدودهای بین ۱۵ تا ۲۰ درصد قرار داشت اما با ایجاد جهش ارزی در سالهای ۹۷ تا ۹۹، نرخ بهره افزایش پیدا کرد. این روند در سالهای اخیر هم ادامه یافت و در سال ۱۴۰۲، نرخ بهره با صدور گواهیهای سپرده ۳۰ درصدی، به بالاترین سطح خود رسید. این در حالی است که نرخ بهره رسمی اعلامشده توسط بانک مرکزی همچنان ۲۳ درصد است.

خبریزاد تشریح کرد: افزایش نرخ بهره بانکی تبعات گستردهای برای سایر بازارها داشته است. نرخ بهره در بازارهای غیررسمی به بیش از ۴۰ درصد رسیده و اوراق شرکتی نیز با نرخهای بالاتری قیمتگذاری شدهاند. این افزایش هزینه فرصت پول، اقتصاد کشور را بیش از پیش تحت فشار قرار داده است. در چنین شرایطی، سرمایهگذاری در بخش تولید و بازار سرمایه کمتر و جریان نقدینگی بیشتر به سمت بانکها هدایت میشود؛ عاملی که باعث کاهش رشد اقتصادی و تشدید رکود تورمی در کشور شده است.

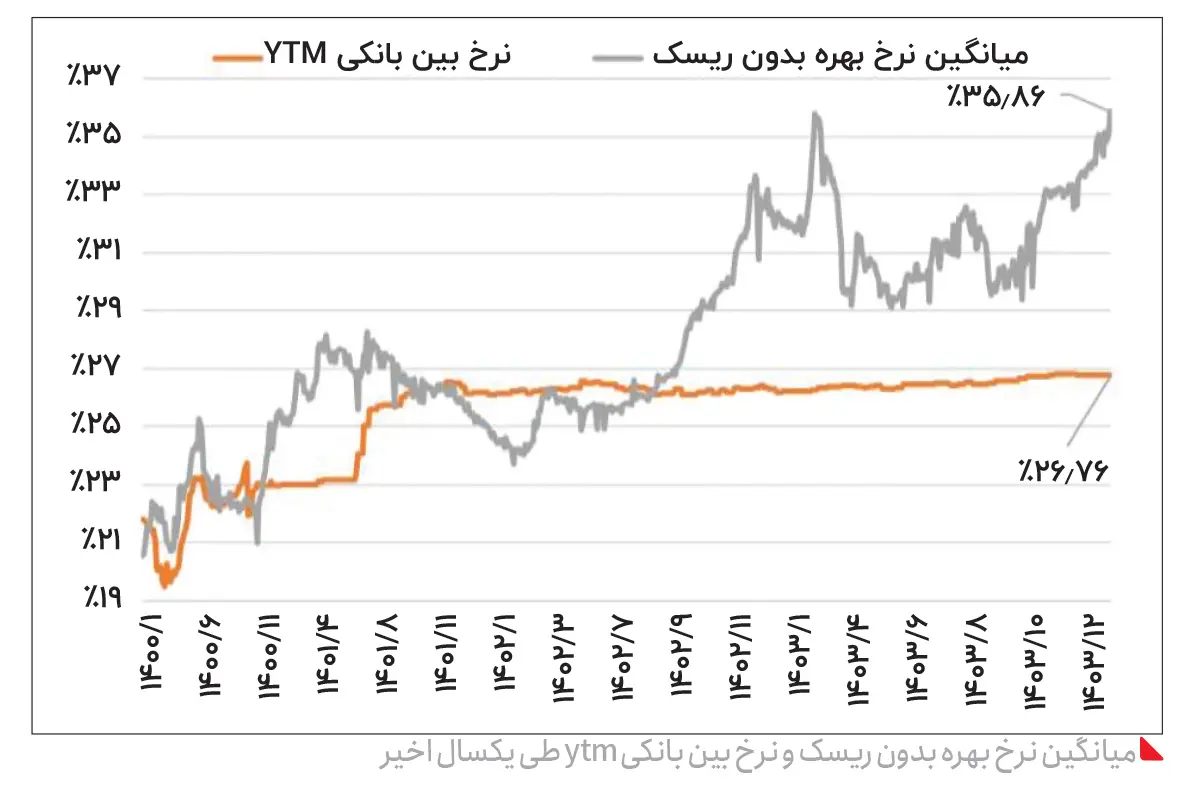

این کارشناس بازار سرمایه توضیح داد: مقصود از نرخ اوراق، قیمت برگههای اوراق نیست. افزایش نرخ بهره بانکی باعث میشود نرخ بازدهی مؤثر اوراق - یا همان نرخ YTM - افزایش پیدا کند. به بیان دیگر، کاهش قیمتی که در برگههای اوراق میبینیم، نتیجه مستقیم این افزایش نرخ بهره است. زمانی که نرخ بازدهی افزایش پیدا میکند، شرکتها و حتی دولت باید اوراق خود را با نرخهای بالاتری عرضه کنند تا بتوانند سرمایهگذاران را جذب کنند. این مسئله منجر به افزایش هزینههای جذب سرمایه خواهد شد. همچنین این تغییر در سیاست نرخ بهره بانکی بهطور مستقیم بر تصمیمگیری سرمایهگذاران و ترکیب داراییهای آنها تأثیر میگذارد.

خبریزاد ادامه داد: سیاستهای مربوط به نرخ بهره بانکی، اثرگذاری مستقیم بر روی بازار اوراق دارد؛ مسئلهای که باید مورد توجه تصمیمگیران اقتصادی قرار گیرد تا از ایجاد آسیبهای جدی در بازارهای مالی جلوگیری شود.

وی با اشاره به جایگاه نرخ بهره در اقتصادهای دنیا گفت: در تمامی اقتصادهای دنیا، میان نرخ بهره و بازار سرمایه یک رابطه معکوس وجود دارد. افزایش نرخ بهره منجر به کاهش نسبت قیمت به درآمد (P/E) شرکتها شده و در نهایت ارزش بازار و مارکت به کاهش میانجامد. در ایران نیز افزایش نرخ بهره به ۳۰ درصد یکی از دلایل اصلی افت بازار سرمایه در دو سال اخیر بوده است. این موضوع باعث شده که اقبال به بازار سرمایه کاهش یابد و منابع مالی بهجای ورود به سمت تولید و سرمایهگذاری، در سیستم بانکی قفل شود.

این کارشناس بازار سرمایه اظهار کرد: با وجود وعدههای مسئولین دولتی و وزارت اقتصاد مبنی بر کاهش نرخ بهره، به نظر میرسد بانک مرکزی همچنان به دلیل فشارهای ناشی از تحریمها و نوسانات ارزی، ریسک کاهش این نرخ را نمیپذیرد. این نگرانی در واقع ناشی از احتمال خروج نقدینگی از سیستم بانکی و هدایت آن به سمت بازارهایی همچون ارز و طلا است؛ شرایطی که ممکن است تبعات اقتصادی بیشتری را به دنبال داشته باشد.

خبریزاد در نهایت گفت: حل چالشهای ناشی از نرخ بهره و ایجاد تعادل میان سیاستهای پولی و مالی، تا حد زیادی وابسته به کاهش تحریمها و بهبود وضعیت سیاسی کشور خواهد بود.

نرخ بهره در بازار سرمایه

افزایش نرخ بهره همواره تاثیر منفی بر بورس تهران داشته و باعث شده بازار روزگار تلخی را تجربه کند. افزایش نرخ بهره از طریق سه روش بر بازار سهام تاثیر میگذارد:

نخست، افزایش نرخ بهره به معنای هزینه بدهی بیشتر است که این هزینه بیشتر سود شرکتهای بورسی را کاهشی میکند.

دوم، افزایش نرخ بهره، ارزش فعلی هر کسب و کار را کاهش میدهد.

و سوم نیز افزایش نرخ بهره، جذابیت سایر داراییهای مالی را نسبت به سهام بیشتر میکند.

درخصوص اولین یعنی افزایش هزینههای بدهی باید گفت، شرکتهای بورسی که بدهی بسیاری دارند تحت تاثیر قرار خواهند گرفت و به نوعی سود این شرکتها کاهشی خواهد شد. همچنین شرکتهایی با ارزش بازار کوچکتر نسبت به شرکتهای بزرگ در برابر هزینه استقراض آسیبپذیرتر خواهند بود. در اصل هزینه وامها نیز افزایش پیدا میکند و در نهایت کاهش سود سهام شرکتها بر قیمت سهام آنان تاثیر منفی خواهد گذاشت و در نتیجه نرخ بهره بالاتر باعث ارزانتر شدن قیمت سهام بورسی میشود.

دومین مورد، نرخ بهره همان نرخ تنزیل جریان نقدی آتی است، این بدان معناست که اگر قرار باشد یک شرکت بورسی در یکسال آینده میان سهامداران خود سود نقدی یا همان DPS تقسیم کند، ارزش آن با نرخ بهره مقایسه میشود و در معنای دیگر ارزش پولی که قرار است سهامدار در آینده دریافت کند با استفاده از نرخ بهره امروز محاسبه میشود. در نتیجه میتوان گفت که اگر نرخ بهره امروز ۳۰ درصد باشد، ارزش آتی پول سهامداران در سال آتی حدود ۳۰ درصد کمتر خواهد شد.

سومین مورد نیز تاثیر افزایش نرخ بهره بر کاهش جذابیت بورس است. زمانی که نرخ بهره افزایش پیدا میکند سرمایهگذاران به دنبال دارایی کمریسک با نرخ سود بیشتر هستند و در نهایت به جای بورس به سراغ اوراق قرضه و بدهی میروند. در این میان، بسیاری از سرمایهگذاران، پول خود را از بورس خارج و به خرید اوراق میپردازند که این موضوع باعث افت شاخص و همچنین کاهش قیمت سهام میشود.

نکته قابل توجه اینجاست که افزایش نرخ بهره تاثیر بسزایی در شرکتهای بزرگ بورسی ندارد، بلکه شرکتهای کوچک را بیش از بقیه شرکتها تحت تاثیر قرار میدهد. در میان شرکتهایی که با نوآوریهایی جدید همواره در حال توسعه و گسترش هستند و سود سرمایهگذاران خود را در آینده پرداخت میکنند، بیش از سایر شرکتها دچار افت قیمتی میشوند. شرکتهای رشدی یا درحال توسعه در هنگام افزایش نرخ بهره با کاهش قیمت مواجه میشوند.

در مقابل نرخ بهره کمترین تاثیر را بر شرکتهایی دارد که ارزش ذاتی آنها از قیمت کنونی کمتر است؛ شرکتهایی که در حال حاضر سودی بیش از حد ممکن به سرمایهگذاران خود میدهند؛ چنین شرکتهایی با جریانهای نقدی خود ارزشگذاری میشوند و به همین دلیل با تغییرات نرخ بهره نوسانات ناچیز و خردی را تجربه میکنند. این شرکتها معمولاً مقدار قابل توجهی از سود ایجادشده خود را میان سهامداران تقسیم میکنند، در این شرایط سرمایهگذاران در زمان افزایش نرخ بهره ترجیح میدهند سرمایه خود را در شرکتهای مذکور افزایش دهند تا در نهایت سود تقسیمی بیشتری دریافت کنند.

در مجموع میتوان گفت که بازار سهام به صورت روانی نیز از افزایش نرخ بهره سود چندانی نمیبرد و در زمان افزایش نرخ بهره نباید آینده روشنی را برای بازار سرمایه متصور بود.

افزایش نرخ سود بین بانکی و بازار طلا

با توجه به این موضوع که سود بینبانکی یکی از عوامل کلیدی در اقتصاد کشور است، میتواند بر بازار طلا نیز تاثیر بسزایی داشته باشد. زمانی که نرخ سود بین بانکی افزایش پیدا میکند، هزینه تامین مالی برای بانکها و به تبع آن نیز برای افرادی که میخواهند وام دریافت کنند افزایش مییابد و این افزایش هزینهها میتواند منجر به کاهش تقاضا برای خرید طلا شود.

در اصل زمانی که تورم افزایش و دریافت وام سختتر میشود، سرمایهگذاران ترجیح میدهند به سراغ بازارهای پرریسک همانند طلا نروند و بازارهای با ریسک کمتر را انتخاب میکنند و در این بین بازاری همانند بانک که ریسک بسیار کمی دارد، در اولویت سرمایهگذاری قرار میگیرد.