بحران کاهش ارزش دلاری بازار سرمایه / افزایش قیمت دلار باعث کاهش ارزش دلاری بازار سرمایه و رسیدن به کف آن شده است

افزایش قیمت دلار در ایران یکی از عوامل اصلی کاهش ارزش دلاری بازار است. در اینجا زمانی که ارزش ریالی بازار با نرخ دلار تقسیم میشود، افزایش نرخ دلار عملاً باعث کاهش ارزش دلاری میشود. به عبارتی، نهتنها ارزش ریالی بازار رشدی نکرده، بلکه افزایش نرخ دلار نیز تشدیدکننده این روند بوده است

سقوط جنجالی ارزش دلاری بازار سرمایه همچنان ادامه دارد و با وجود افزایش قیمت دلار بازار آزاد و توافقی این ارزش به کف ۵ ساله خود رسیده است. ارزش دلاری بازار سرمایه از تابستان سال ۱۳۹۹ تا به امروز سقوط سنگینی را تجربه کرده است.

بورس تهران همواره به عنوان آینه تمامنمای اقتصاد کشور شناخته میشود؛ اما این آینه حدود پنج سال است که روند اصلاحی به خود گرفته و وضعیت این بازار را میتوان بازنمایی از شرایط بد اقتصادی دانست. اقتصاد کشور هر ساله به واسطه فشارهای وارده، کوچک و کوچکتر از گذشته میشود و به واسطه همین موضوع بازارها نیز تا حدود زیادی کوچک شدهاند.

در شرایط نهچندان قابل توجه اقتصادی بازارهای موازی بورس تهران همانند بازار طلا، سکه، دلار، مسکن و امثال این موارد رشد قابل توجهی را تجربه کردهاند و بهنوعی توانستهاند تمامی نقدینگی سرگردان در بازارهای مالی را جذب خود کنند.

تندباد حوادث از سال ۹۹ تا به امروز بورس را تحت تاثیر قرار داده و ارزش ریالی و دلاری این بازار روند اصلاحی را تجربه میکند. بر همین اساس بررسیها نشان داده که ارزش دلاری بازار سرمایه به کف پنجسالهی خود رسیده و در ادامه نمیتوان انتظاری از ارزش ریالی بازار سهام داشت. این شرایط اصلاحی ارزشهای بازار سرمایه در شرایطی دنبال میشود که بازارهایی همچون طلا و دلار هر روز با ورود نقدینگی نسبتاً سنگین همراه هستند و به نوعی این بازارها توانستهاند در این شرایط اقتصادی نقدینگی رهاشده در بازارها را جذب خود کنند.

هرچه میزان ارزش دلاری بازار سرمایه کاهش یابد، رتبه و جایگاه بورس ایران در دنیا نیز افت میکند. براساس آخرین گزارش فدراسیون جهانی بورسها(WFE) که در بهمنماه سال ۱۴۰۳ منتشر شد، مقایسه ارقام مربوط به ارزش کل بورسهای دنیا، با ارزش کل بازار سهام ایران، شامل: بورس تهران، فرابورس، بازار پایه نشان میدهد؛ در پایان سال ۲۰۲۴ میلادی، مجموع بازار سهام ایران، از نظر ارزش، در جایگاه سیودوم جهان و پس از بورسهای دُبی و استانبول قرار گرفته است.

ارزش دلاری بازار سرمایه (Market Value) مجموع ارزش تمامی سهام یک شرکت را شامل میشود که این روزها کاهش معناداری را تجربه کرده است.

ارزش دلاری بازار سهام تحت تاثیر عوامل مختلفی همانند تغییرات نرخ ارز، میزان سرمایهگذاری خارجی، تصمیمات مسئولان و بهطور کلی عملکرد شرکتها بستگی دارد. افزایش ارزش دلاری بازار سرمایه ناشی از رشد ارزش شرکتها به دلار است که میتواند ناشی از افزایش قیمت سهام یا همان رشد ارزش ریالی شرکتها و تقویت نرخ ارز باشد. در مقابل کاهش ارزش دلاری، بازار خبر از کاهش ارزش شرکتها به دلار میدهد و میتواند ناشی از کاهش قیمت سهام نیز باشد.

یکی از مهمترین دلایل افت ارزش دلاری بازار سرمایه را میتوان افزایش فشارها نسبت به بورس دانست. اقتصاد ایران طی سالهای اخیر تحت تاثیر تحریمها کوچک شده است و همین موضوع به صنایع فشار مضاعف وارد میکند، در اصل تحریمها باعث میشوند صنایع با کاهش تولید و کاهش سود مواجه شوند و در نهایت این مولفهها دست به دست یکدیگر میدهند تا بازار سهام تحت تاثیر قرار بگیرد و در بلندمدت روند اصلاحی را تجربه کند.

حضور و افزایش تحریم در سالهای اخیر باعث واکنش در تمامی بازارهای مالی شده است و میتوان گفت بورس بیش از سایر بازارها از موضوع تاثیر پذیرفته، افزایش قیمت دلار، افزایش تورم، کاهش سودسازی برخی از صنایع و امثال این موارد در میانمدت به سقوط شاخصهای بازار سرمایه کمک شایانی کرده است.

البته تحریمها تنها عامل کاهش ارزش دلاری بازار سرمایه نیست، بلکه تصمیمات خاص مدیران و مسئولان، همچنین عدم توجه به منافع بورس نیز باعث شده که سرمایههای خرد و کلان از این بازار فراری شوند و سرمایهگذاری خارجی در بازار به کمترین حد خود برسد. بهطور کلی میتوان گفت تصمیمگیری مدیران طی چهار الی پنج سال اخیر به زیان بورس تمام شده است و مجموعه این تصمیمات باعث فشار مضاعف به بازار سهام و سرخپوشی شاخصها شده است.

افزایش فشارها به بورس باعث شده که این بازار در مقایسه با سایر بازارهای موازی عقبماندگی شدیدی را تجربه کند. به بیان دیگر بورس در چهارسال اخیر هیچ حرکتی نداشته و در برخی از مواقع نیز زیان را مهمان پرتفوی سهامداران کرده است.

با تمام این تفاسیر میتوان مهمترین مشکل بازار سرمایه را کمبود اعتماد دانست، به واسطه دستکاری و دخالت مکرر توسط مسئولان مختلف اعتماد و به واسطه آن نقدینگی از بازار سهام فراری شده است و همین موضوع در بلندمدت تاثیر منفی بر روی ارزش دلاری بازار سرمایه دارد.

در مجموع با احتساب تمامی فشارها و دستکارهای واردشده به بورس تهران اگر واقعبین باشیم متوجه خواهیم شد که ارزش دلاری بازار سرمایه در میانمدت روند اصلاحی خواهد داشت و این روند به زودی جبران نمیشود.

ناکارآمدی در صنایع بورسی

پیام الیاسکردی، کارشناس بازار سرمایه درخصوص ارزش دلاری بازار گفت: اگر نگاهی به روند ارزش دلاری از سال ۱۳۹۲ داشته باشیم، میبینیم که در آن سالها ارزش دلاری بازار چیزی در حدود ۱۲۰ تا ۱۳۰ میلیارد دلار بوده است. اما این روند به تدریج دچار کاهش شد؛ بهطوریکه حتی به ۶۰ میلیارد دلار هم رسید.

وی ادامه داد: اگر به سال ۱۳۹۹ نگاه کنیم، دادهها نشان میدهند که ارزش دلاری بازار به حدود ۴۲۸ میلیارد دلار رسید. البته حالا در شرایط فعلی، ما دوباره در حدود ۱۰۰ میلیارد دلار قرار داریم.

این کارشناس بازارهای مالی تاکید کرد: نکته مهمی که باید در نظر گرفت این است که ما درباره یک بازار سهام ۱۰۰ میلیارد دلاری در یک اقتصاد دولتی صحبت میکنیم؛ اقتصادی که در تحریمها کوچک و کوچکتر شده است. با آنکه شرکتهای بورسی از نظر ریالی و به دلیل تورم سودسازی خوبی داشتند، اما وقتی به این سودها از منظر دلاری نگاه میکنیم، میبینیم جذابیت زیادی ندارند.

الیاسکردی اظهار کرد: واقعیت این است که بخش زیادی از این صنایع کامودیتیمحور و بخشهای عمدهای از آنها دولتی هستند. براساس آمار، حدود ۸۰ درصد شرکتهای حاضر در بورس دولتیاند. وقتی معیار «قیمت به سود» بازار (P/E) را بررسی میکنیم، میبینیم این عدد در ایران بسیار پایین است. این در حالی است که مثلاً بورس ترکیه با معیار P/E بسیار بالاتری فعالیت میکند و ارزش بازار ترکیه حدود ۳۰۰ میلیارد دلار است. این نشان میدهد که بازار سهام ایران نهتنها از لحاظ نقدینگی و ارزش دلاری عقبتر است، بلکه ناکارآمدی موجود در صنایع کشور، چه در بخش تولید و چه خدمات، از عوامل اصلی این عقبماندگی است.

این کارشناس بازار سرمایه توضیح داد: افزایش قیمت دلار در ایران یکی از عوامل اصلی کاهش ارزش دلاری بازار است. در اینجا زمانی که ارزش ریالی بازار با نرخ دلار تقسیم میشود، افزایش نرخ دلار عملاً باعث کاهش ارزش دلاری میشود. به عبارتی، نهتنها ارزش ریالی بازار رشدی نکرده، بلکه افزایش نرخ دلار نیز تشدیدکننده این روند بوده است.

الیاسکردی اظهار کرد: چند عامل دیگر نیز باید ذکر شود. از جمله نرخ بهره بالایی که باعث سرکوب بازار شده است، همچنین تنشها، ریسکها و تحریمهایی که فشارهای زیادی بر بازار وارد کردهاند. این موضوعات به طور مستقیم و غیرمستقیم باعث کاهش ارزش دلاری بازار سرمایه شدهاند.

این کارشناس بازارهای مالی در نهایت گفت: کاهش ارزش دلاری بازار سهام ایران نتیجه تلفیقی از مواردی چون تورم، افزایش نرخ دلار، بالارفتن نرخ بهره، تنشها و ریسکهای سیاسی و اقتصادی است. این عوامل به مرور زمان بازار سهام را به سمت کاهش بیشتر هدایت کردهاند.

ارزش دلاری، ریشه نوسانات بازار سرمایه

حسنا هادی، کارشناس بازار سرمایه درخصوص ارزش دلاری بازار سرمایه به «هممیهن» گفت: بازه زمانی ۱۳۹۰ تا ۱۴۰۳ را میتوان بهعنوان یکی از پرچالشترین ادوار اقتصاد معاصر ایران، خصوصاً از منظر تحولات در بازار سرمایه و ارزشگذاری داراییهای مالی، مورد واکاوی قرار داد. در این دوره، متغیرهای کلان اقتصادی نظیر تورم، سیاستهای پولی، نرخ ارز و ریسکهای ژئوپلیتیکی، در تعامل با سازوکارهای بازار مالی، بهگونهای عمل کردند که منجر به ایجاد شکاف عمیق میان شاخصهای ریالی و ارزش دلاری واقعی بازار بورس تهران شدند. تحلیل این شکاف، نیازمند نگاهی ساختاریافته و چندبُعدی به ریشههای نوسانات ارزش دلاری بازار و رفتار نسبت P/E طی این سالهاست.

وی ادامه داد: در ابتدای دهه ۱۳۹۰، اقتصاد ایران در حالی وارد فاز جدیدی از تحریمها شد که زیرساختهای نهادی برای مدیریت شوکهای ارزی و مالی بهدرستی مهیا نبود. در این شرایط، بانک مرکزی با تمرکز بر سیاست تثبیت نرخ ارز و توسل به ابزارهای ناکارآمدی چون تخصیص ارز ترجیحی و سرکوب نرخ بهره، عملاً بستر تورم مزمن و افزایش انتظارات تورمی را فراهم ساخت.

این کارشناس بازارهای مالی اظهار کرد: در همین مقطع، بازار سرمایه نیز با رشد اسمی شاخصها مواجه شد. با این حال، این رشد عمدتاً متأثر از دو عامل بود؛ اول، ورود شرکتهای دولتی و نیمهدولتی جدید از مسیر عرضههای اولیه، که منجر به افزایش اسمی حجم بازار شد؛ دوم، تورم عمومی که موجب افزایش اسمی درآمد شرکتها بدون افزایش واقعی بهرهوری گردید. نتیجه این تحولات، افزایش صوری شاخص کل بورس در حالی بود که نسبت P/E (بهویژه در مقیاس دلاری تعدیلشده با تورم و ارز) نهتنها بهبود نیافت، بلکه به سطوح غیربهینهای حول ۷ تثبیت شد. این نسبت، در واقع بازتابی از عدم توان بازار در تبدیل سودهای ریالی به بازدهی واقعی برای سرمایهگذار خارجی بود.

هادی گفت: در سوی دیگر، نرخ دلار از حدود ۱,۰۰۰ تومان در سال ۱۳۹۰ به محدوده ۳,۹۰۰ تومان در سال ۱۳۹۵ رسید و این سهبرابری، ارزش دلاری بازار را بهرغم رشد ریالی قابل توجه، در سطحی ناپایدار و غیرقابل اتکا نگه داشت. شاخص کل از منظر داخلی جذاب بهنظر میرسید اما در مقیاس دلاری، روندی نوسانی و رو به افول را تجربه میکرد.

وی توضیح داد: ورود به سال ۱۳۹۶ همزمان با شکلگیری فضای روانی مثبت پس از اجرای برجام بود. کاهش موقت ریسکهای سیاسی و تثبیت نسبی نرخ ارز، به تزریق بخشی از نقدینگی معطل به بازار سرمایه انجامید. اما این فاز امیدبخش، دیری نپایید؛ چراکه با خروج ایالات متحده از برجام در اردیبهشت ۱۳۹۷، معادلات اقتصاد کلان دچار فروپاشی نسبی شد. نرخ دلار، که در ابتدای سال ۱۳۹۶ در محدوده ۳,۸۰۰ تومان قرار داشت، تا پایان سال ۱۳۹۹ به حوالی ۲۵,۰۰۰ تومان رسید؛ و این جهش بیش از ۶ برابری، در غیاب ابزارهای پوشش ریسک ارزی و نبود بازارهای مالی توسعهیافته، موجب بیثباتی شدید در ارزش دلاری بازار سرمایه شد.

این کارشناس بازارهای مالی تشریح کرد:در این دوره، سیاستهای انبساطی بانک مرکزی برای جبران کسری بودجه دولت، با توسل به پایه پولی و خلق نقدینگی بیضابطه، زمینهساز تورم بالای ۴۰ درصد و انتظارات تورمی پایدار شد. این وضعیت به ورود سیل نقدینگی سرگردان به بازار سرمایه، بهویژه در نیمه اول سال ۱۳۹۹ انجامید و شاخص کل بورس تهران با جهشی بیسابقه از ۵۰۰ هزار واحد به بیش از دو میلیون واحد رسید. این حرکت، که در نگاه اول نمایانگر رونق بازار بود، در واقع بازتابی از تخریب بنیادهای ارزی و پولی کشور و حرکت سرمایهگذاران به سمت داراییهای شبهپولی برای حفظ قدرت خرید بود.

وی ادامه داد: در مرداد ۱۳۹۹، ارزش دلاری بازار سرمایه به حدود ۴۲۷ میلیارد دلار رسید؛ عددی که با در نظر گرفتن نرخ دلار نیمایی و حجم کل بازار محاسبه شده بود. با این حال، این رقم فاقد پایداری بنیادین بود و به سرعت دچار اصلاح شد. با ادامه جهش نرخ دلار به سمت ۳۰ هزار تومان و ریزش شاخص کل، ارزش دلاری بازار در کمتر از یک سال، بیش از ۲۰۰ میلیارد دلار کاهش یافت.

هادی اظهار کرد: همزمان، نسبت P/E تحلیلی نیز که در اوج رونق بازار حول عدد ۷ قرار داشت، به حدود 5/77 تنزل پیدا کرد. کاهش این نسبت، برخلاف تصور عموم مبنی بر ارزندگی بازار، در واقع بازتابی از افت سودآوری واقعی شرکتها در برابر نرخ تورم و نرخ ارز بود. بسیاری از شرکتها، بهرغم افزایش اسمی سود، در عمل دچار فرسایش حاشیه سود به دلیل هزینههای ارزی، مشکلات واردات مواد اولیه، و سرکوب قیمتهای فروش شدند.

وی تاکید کرد: در این فاز، بازار سهام در واقع شاهد تلاقی سه بحران بود؛ «بحران اعتماد» که ناشی از تلاطم در سیاستهای اقتصادی و سردرگمی در بدنه سیاستگذار بود. از طرفی «بحران ارزی» به دلیل جهش نرخ دلار، که با نبود سازوکار پوشش ریسک، عملاً سرمایهگذاری خارجی را ناممکن ساخت و درنهایت «بحران ساختاری» که خود را در شاخصهای نمایشی، رشد صوری و عدم تطابق سود اسمی با سود واقعی بروز داد.

این کارشناس بازار سهام توضیح داد: در فاصله زمانی ۱۴۰۱ تا پایان ۱۴۰۳، بازار سرمایه ایران یکی از پرچالشترین ادوار تاریخی خود را از منظر ارزش دلاری تجربه کرد؛ دورهای که نهتنها با جهش کمسابقه نرخ ارز مواجه بود، بلکه همزمان با فرسایش بنیادهای پولی، عدم ثبات سیاستی و انزوای مالی بینالمللی، تضاد بین ارزش اسمی ریالی و ارزش دلاری بازار به وضوح نمایان شد. آنچه در ظاهر بهعنوان «رشد شاخص» و «افزایش ارزش اسمی بازار» تبلیغ میشد، در عمل بازتابی از تورم پولی، ضعف در سودآوری واقعی بنگاهها و از بین رفتن قدرت خرید سرمایهگذار ارزی بود.

وی خاطرنشان کرد: ورود به سال ۱۴۰۱ با نرخ دلاری حدود ۲۸ تا ۳۰ هزار تومان همزمان شد، اما مسیر این نرخ در طول سال، بیوقفه صعودی بود و در مقاطعی از کانال ۴۰ هزار تومان نیز فراتر رفت. این رشد نه بر مبنای تقاضای واقعی برای ارز، بلکه حاصل مکانیزمهای پولی تورمزا بود. در این سال، سیاستهای پولی بانک مرکزی متناقض باقی ماند. از یک سو افزایش نرخ بهره بینبانکی برای مهار تورم و از سوی دیگر، استمرار در تأمین مالی بودجه از محل استقراض غیرمستقیم (عمدتاً از طریق بانکها و صندوقهای درآمد ثابت)، موجب تزریق پایه پولی شد. نتیجه آن، ظهور اثر جایگزینی دارایی در میان مردم بود؛ یعنی فرار سرمایهگذاران از ریال به سمت داراییهای غیرپولی مانند طلا، مسکن، خودرو و البته ارز.

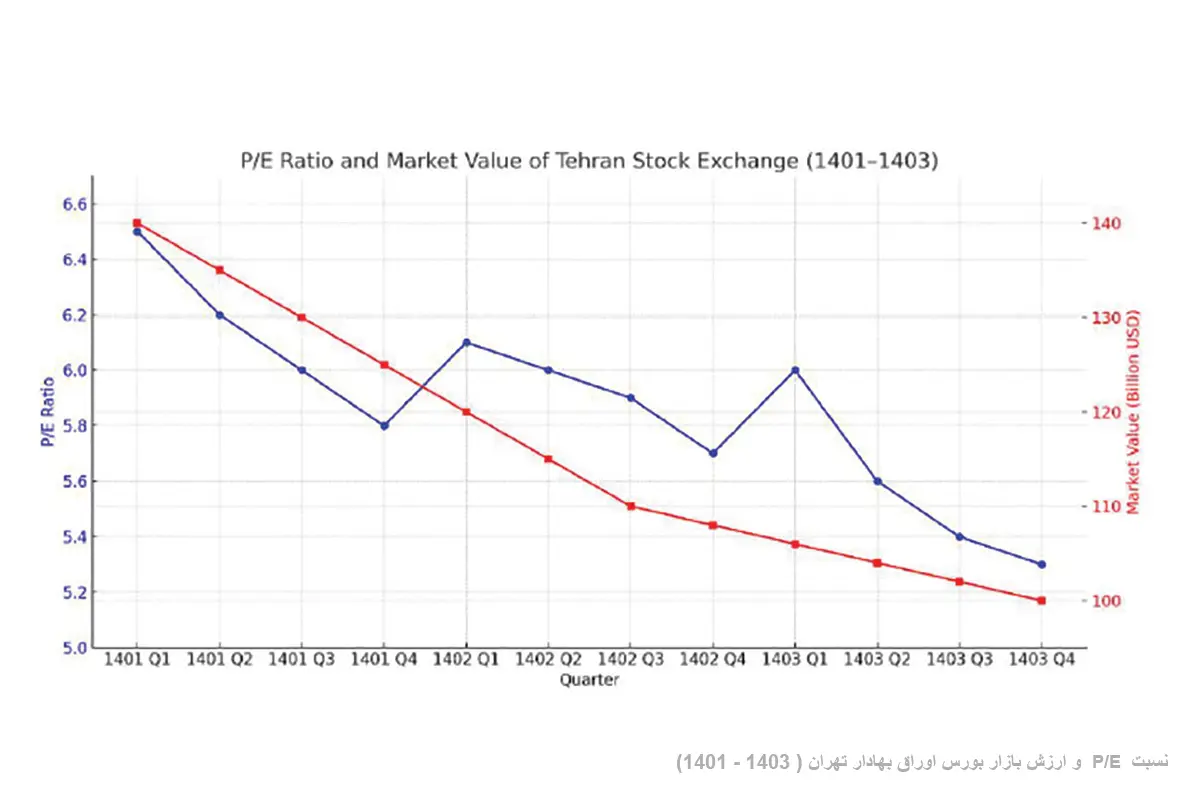

هادی ادامه داد: در این میان، بازار سرمایه نیز بهعنوان یکی از کانالهای بالقوه جذب نقدینگی، بهرغم ورود مقطعی سرمایههای خرد، از منظر ارزش دلاری با افت مواجه شد. چراکه رشد قیمتها در بورس متناسب با کاهش ارزش ریال در برابر ارزهای خارجی نبود. نسبت P/E در انتهای سال ۱۴۰۱ به محدوده ۶ تا 6/5 رسید، که بهرغم آنچه در نگاه نخست جذاب به نظر میرسید، در واقع ناشی از کاهش قیمتها، عدم رشد سودآوری دلاری و فروکشکردن انتظارات تورمی بود.

این فعال بازارهای مالی اظهار کرد:در سال ۱۴۰۲، اقتصاد ایران با تثبیت روندهای مخرب پیشین وارد فاز خطرناکتری شد. نرخ ارز در پایان سال به محدوده ۶۵ تا ۷۰ هزار تومان نزدیک شد. به موازات آن، ارزش دلاری بازار سرمایه حتی با وجود رشدهای اسمی قابلتوجه در برخی مقاطع، در سراشیبی نزول باقی ماند. علت اصلی را باید در «عدم پیوستگی بین سیاستهای پولی و مالی» جستوجو کرد. دولت برای پوشش کسری بودجه بهشکل فزایندهای به اوراق بدهی، برداشت از منابع صندوق توسعه ملی و فشار بر منابع بانکی متوسل شد. اما این اقدامات، بدون پشتوانه درآمد پایدار دلاری، به معنی خلق نقدینگی بدون خلق ارزش افزوده بود.

وی تاکید کرد: در این سال، نسبت P/E بازار نه بهدلیل جذابیت بنیادی، بلکه بهواسطه افت قیمتهای اسمی و نبود جریان ورودی نقدینگی، در سطوح پایین باقی ماند. به علاوه، چشمانداز بیثبات نرخ ارز و بلاتکلیفی در حوزه روابط خارجی (بهویژه با توقف مذاکرات احیای برجام و گسترش تنشهای منطقهای)، موجب فرار سرمایهگذاران نهادی شد. این در حالی بود که ورود شرکتهای کوچک و غیربنیادی از طریق عرضه اولیه، فضای بازار را غیرواقعیتر از همیشه نشان میداد.

به گفته هادی، نیمه دوم سال ۱۴۰۳ شاهد اقدامی مهم از سوی سیاستگذار بود. تشکیل بازار توافق ارزی.

این کارشناس بازار سرمایه توضیح داد: این بازار در واقع تلاشی برای همگرایی نرخ ارز آزاد و نیمایی، مدیریت انتظارات تورمی و ایجاد بستر اعتماد برای سرمایهگذاران خارجی بود. اما برخلاف اهداف اعلامی، این طرح نهتنها نتوانست به ثبات دلاری بورس کمک کند، بلکه خود به منشأ جدیدی از بیاعتمادی بدل شد. مهمترین اشکالات ساختاری این بازار عبارت بودند از فقدان هماهنگی نهادی چراکه سیاستهای ارزی بانک مرکزی با رویههای مالی وزارت اقتصاد در تضاد بود. از یک طرف، فشار بر کاهش نرخ ارز توافقی و از طرف دیگر، استمرار در برداشتهای ریالی از محل منابع ارزی صندوق توسعه ملی، نشانی از یک ساختار چندپاره داشت.

وی ادامه داد: همچنین بازار توافق ارزی به جای انعکاس نرخ تعادلی عرضه و تقاضا، عملاً به ابزاری برای تثبیت دستوری نرخ ارز بدل شد و منجر به دوگانگی دیگر میان نرخهای آزاد و توافقی گردید. از طرفی آغاز جنگ غزه، افزایش تنش ایران با آمریکا و نیز تحریمهای جدید از سوی ایالات متحده، باعث شد توافق ارزی با شکست زودهنگام مواجه شود.

هادی تاکید کرد: بازار سرمایه با وجود افت شدید قیمتهای اسمی، حتی نتوانست از مزیت نرخ ارز بالا برای بازگشت به مسیر رشد دلاری استفاده کند. در انتهای سال، با عبور دلار از سقف تاریخی ۱۰۰ هزار تومان، ارزش دلاری بازار سرمایه به حدود ۱۰۰ میلیارد دلار سقوط کرد؛ رقمی کمتر از یکچهارم رکورد ۱۳۹۹.

وی اظهار داشت: در بازه ۱۴۰۱ تا ۱۴۰۳، نسبت قیمت به درآمد بازار، دچار افت مداوم بود؛ اما این کاهش نهبهمعنای جذابیت بنیادی، بلکه بازتابی از تضعیف سودآوری واقعی شرکتها در بستر ارزی، تورم بالا، و کاهش سرمایهگذاریهای مولد بود. ترکیب متغیرهای خرد و کلان نشان میدهد که صورت سود شرکتها عمدتاً متأثر از تعدیلهای ارزی و افزایش قیمت اسمی نهادهها بوده، نه توسعه تولید یا نوآوری. بنابراین، P/E پایین بازار نه یک سیگنال مثبت، بلکه نشانهای از رکود انتظاری و بیاعتمادی ساختاری در افق بلندمدت بود.

این کارشناس بازارهای مالی با اشاره به کاهش ارزش دلاری بازار سرمایه خاطر نشان کرد: در حالی که بازار سرمایه ایران در مسیر کاهش ارزش دلاری قرار دارد، بورسهای منطقهای، بهویژه عربستان، امارات (دُبی، ابوظبی) و ترکیه، بهرغم چالشهای خاص خود، توانستند با بهکارگیری سیاستهای شفاف پولی، افزایش نرخ بهره حقیقی، جذب سرمایه خارجی و تنوعبخشی در داراییها، تا حدود زیادی از فروپاشی ارزی مصون بمانند. ارزش دلاری بورس عربستان در این دوره بالغ بر 2/5 تریلیون دلار باقی ماند و حتی بورسهای کوچکتر مانند دُبی نیز توانستند سرمایه خارجی قابلتوجهی جذب کنند. این در حالی است که ایران، با وجود در اختیار داشتن یکی از بزرگترین بازارهای سرمایه منطقه از منظر پتانسیل، بهدلیل سیاستگذاری جزیرهای، عدم شفافیت و تحریمهای پیچیده، در جذب حتی حداقل سرمایهگذاری خارجی ناتوان بود.

وی توضیح داد: سقوط ارزش دلاری بازار سرمایه ایران در فاصله ۱۴۰۱ تا ۱۴۰۳، داستان ناکامی سیاستگذار در همگامسازی متغیرهای پولی، ارزی و مالی با اهداف توسعهای است. بازاری که زمانی ظرفیت تبدیلشدن به موتور محرک سرمایهگذاری بلندمدت را داشت، امروز به محلی برای بازیهای کوتاهمدت، سوداگری و بیاعتمادی تبدیل شده است. عبور نرخ دلار از مرز ۱۰۰ هزار تومان و رسیدن ارزش دلاری بازار به کف تاریخی ۱۰۰ میلیارد دلار، نهتنها نتیجه عملکرد اقتصادی، بلکه بازتابی از بیثباتی در همه سطوح سیاستگذاری است.

هادی در نهایت گفت: تنها راه عبور از این بحران، بازگشت به انضباط پولی، استقلال بانک مرکزی، حذف ارز چندنرخی، تقویت حکمرانی شرکتی، و در نهایت بازآفرینی اعتماد عمومی است. بدون این عناصر، بازار سرمایه ایران همچنان در دام رشدهای نمایشی و سقوطهای دلاری باقی خواهد ماند.