تولید در آستانه بحـران/وزیر صمت با هشدار نسبت به نصف شدن سودآوری صنایع بورسی برنامه خود را برای جبران زیانها اعلام کرد

محمد اتابک، وزیر صمت میگوید: بررسی وضعیت شرکتهای بورسی نشان میدهد درصد سود همه تولیدکنندگان در مقایسه با سال گذشته نصف شده است. این شرایط یعنی اینکه باید مراقب بنگاهها باشیم، زیرا شرکتها دیگر تابآوری ندارند. ما نمیگوییم که برای جبران هزینههای تحمیلشده به صنعت مشوق داده شود بلکه میگوئیم هزینههایی که صنایع باید بپردازند به تعویق بیفتد تا در این فاصله واحدها توان تقویت خود را داشته باشند.

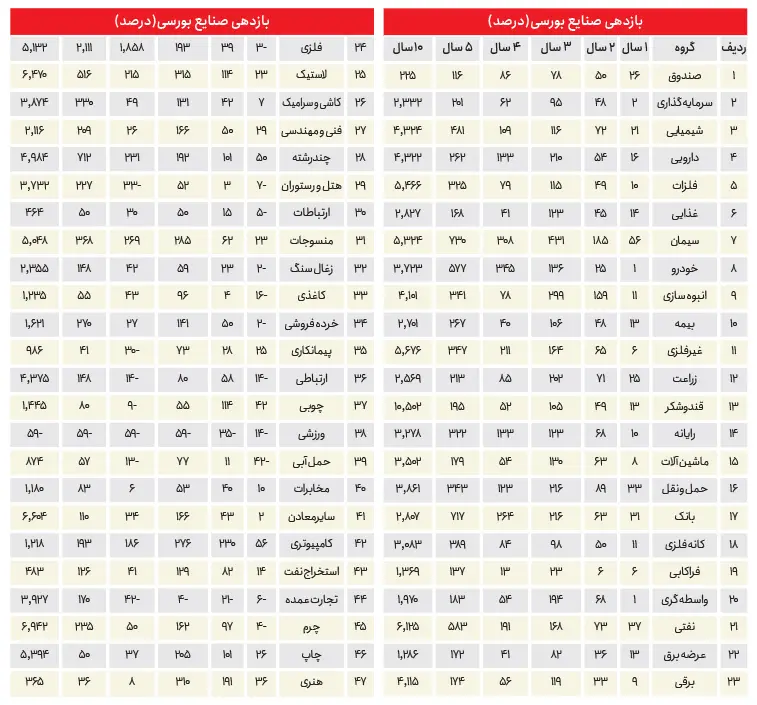

بورس تهران طی چهارسال گذشته روزگار تلخی را سپری کرد؛ اما روند بازار از حدود یکسال تغییر اساسی کرد و به صنایع فعال در بورس فشار حداکثری وارد شد و در این مدت شاهد کاهش حاشیه سود 50 درصدی برخی از صنایع بورسی بودهایم. در یکسال گذشته متوسط حاشیه سود شرکتها از محدوده 30 درصد به محدوده 14 درصد کاهش یافته است و این شرایط درحالی رخ میدهد که بازارهای موازی در این یکسال توانستهاند سود خود را حداقل دو برابر کنند.

روز یکشنبه محمد اتابک وزیر صمت اعلام کرد: «بررسی وضعیت شرکتهای بورسی نشان میدهد درصد سود همه تولیدکنندگان در مقایسه با سال گذشته نصف شده است. این شرایط یعنی اینکه باید مراقب بنگاهها باشیم، زیرا شرکتها دیگر تابآوری ندارند. ما نمیگوییم که برای جبران هزینههای تحمیلشده به صنعت مشوق داده شود بلکه میگوئیم هزینههایی که صنایع باید بپردازند به تعویق بیفتد تا در این فاصله واحدها توان تقویت خود را داشته باشند.»

بررسی صحبتهای وزیر صمت و اقتصاد کشور نشان میدهد که در شرایط کنونی بسیاری از صنایع و بنگاهها توان تابآوری ندارند و با حاشیه سود بسیار کم و زیان محصولات خود را تولید میکنند و به گفته کارشناسان برخی از تولیدکنندگان در سال پیش رو در مسیر زیانسازی قدم برمیدارند.

سقوط بورس و زیانده بودن آن تابستان سال 99 شروع شد. بازار سهام پس از یک رشد بسیار مطلوب یکباره سقوط کرد و این روند تا چند هفته اخیر ادامه داشت و به نوعی تالار شیشهای معاملات حدود چهارسال قرمزپوش بود. از ابتدای آبانماه سال جاری تا چند هفته اخیر شاهد صعود شاخصهای بازار سرمایه بودیم و به نوعی بازار درحال جبران کردن گذشته خود بود؛ اما افزایش ریسکها مجدد به سراغ بازار آمد و شاهد قرمزپوش شدن شاخصها بودیم.

بازار سهام نیاز به یک سیگنال بسیار قوی و حمایتهای ادامهدار دارد. البته این حمایتها به معنای دخالت در بازار سرمایه نیست، اگر سایه قیمتگذاری دستوری از روی صنایع برداشته و اجازه داده شود صنایع محصولات را با قیمت واقعی و تمامشده به فروش برسانند، شاهد کاهش زیان در صنایع خواهیم بود و آرام آرام صنایع بورسی نیز به سودسازی نزدیک میشوند.

نرخ ارز یکی از مهمترین مولفههای تاثیرگذار روی بازار سهام است. پیش از سال 1401 صنایع ارز ترجیحی خود را با نرخ 4200 تومانی دریافت میکردند که این ارز سودسازی خوبی برای صنایع در پی داشت؛ اما از نیمه 1401 با تغییر نرخ ارز ترجیحی به 28 هزار و 500 تومان آرام آرام مسیر سودسازی به زیان رسید و نتیجه آن شرایط حال حاضر صنایع است. در اصل افزایش نرخ دلار نیمایی، هزینههای تولید شرکتها را افزایش میدهد. به دلیل وابستگی زیادی که شرکتها به واردات دارند، این افزایش نرخ میتواند بر هزینههای تولید آنها تا حدود زیادی اثر و منجر به افزایش قیمت محصولات آنها شود. (البته باید به این موضوع توجه داشت که به علت قیمتگذاری دستوری بسیاری از صنایع قادر به افزایش نرخ تمامشده محصولات خود نیستند.) این موضوع میتواند به کاهش فروش آنها و در نهایت کاهش حاشیه سود آنها منجر شود. از طرف دیگر قطع برق صنایع به شدت تولیدات آنها را تحت تاثیر قرار داده و بر سودآوری آنها اثر گذاشته است. این موضوع میتواند منجر به کاهش ارزش سرمایهگذاری و افزایش ریسک در سایر بازارهای مالی شود. از سوی دیگر باعث میشود که اعتماد باقیمانده از بورس خارج شود و شرایط همانند گذشته وخیم شود.

قطعی برق صنایع

نرخ دلار و تحریمها همواره از مهمترین عوامل تاثیرگذار شناسایی سود یا زیان است؛ اما مولفه دیگری همانند قطعی برق و گاز صنایع نیز باعث شده که در سود صنایع تا حدود زیادی کاهش یابد. ناترازی انرژی در کشور باعث شده، صنایع در فصل تابستان قطعی برق و در زمستان قطعی گاز را تجربه کنند(البته این قطعی برق و گاز در اصل سهمیهبندی است و صنایع در زمانهای خاص میتوانند از گاز و برق استفاده نمایند.) همواره در فصل سرد سال صنایع با سهمیهبندی گاز مواجه هستند؛ اما امسال شرایط متفاوت بود و در فصل سرد سال صنایع با قطعی گاز و برق مواجه بودند و همین عامل باعث شد که میزان سودسازی آنها تا حدود زیادی کاهش یابد. قطعی مکرر برق و گاز باعث شد که میزان تولید و کیفیت برخی از محصولات صنایع کاهش یابد، به واسطه همین موضوع حاشیه سود صنایع نیز در فصل سرد سال کاهش پیدا میکند.

تاثیر منفی تحریمها روی اقتصاد

مهمترین دلایل کاهش سودآوری صنایع را میتوان عدم دسترسی به بازارهای جهانی به دلیل تحریمها دانست. این مسئله عاملی میشود که صنایع با قیمتهای بالاتری مواد اولیه را تأمین کنند و در عین حال نتوانند وارد بازار رقابتی با محصولات خارجی شوند.

از سوی دیگر اقتصاد کشور شاهد افزایش قیمتگذاری دستوری و اداره دستوری در صنایع است که این موضوع زمینه رانت در اقتصاد را فراهم کرده است. بررسیها نشان میدهد بازدهی یکسال صنایع دارویی به 16 درصد رسیده است؛ این درحالی است که بازدهی دوسال این صنایع برابر با 54 درصد بوده است. تحریمها و خروج برخی از شرکتها از ایران باعث شده که ورود مواد اولیه به کشور با سختی صورت بگیرد و همین موضوع عاملی بر گرانی میشود. همچنین قیمت دلار نیمایی به 28 هزار و 500 تومان رسیده؛ اما شرکتها به علت قیمتگذاری دستوری در این شرایط ملزوم هستند که محصولات خود را با زیان به فروش برسانند و از سوی دیگر میزان عرضه محصولات نیز کاهش مییابد و در مجموع تمامی این عوامل دست به دست یکدیگر میدهند که شرکتها با زیان مواجه شوند.

براساس صحبتهای وزیر صمت حذف نرخ دلار نیما و افزایش نرخ دلار آزاد میتواند شرایط صنایع بورسی را بهبود بخشد. بررسیها نشان میدهد که تحریمها عامل اصلی کاهش سود صنایع است و پس از آن افزایش قیمت دلار است. بهطور کلی تحریمها را میتوان عامل فشار روی اقتصاد و افزایش ثبت زیان دانست. به گفته کارشناسان عوامل مختلفی نظیر ناترازیهای بانکی، کسری بودجه و تورم نیز تحت تأثیر تحریمها قرار دارند و باعث دامن زدن به مشکلات میشوند.

بحران سودآوری صنایع مادر

فردین آقابزرگی، کارشناس بازار سرمایه در گفتوگو با «هممیهن» اظهار کرد: متاسفانه آماری که در دست داریم نشان میدهد کاهش سودآوری در این بخش بسیار جدی است. یکی از دلایل اصلی، اختلال در تامین برق و گاز و همچنین ناتوانی در تامین به موقع مواد اولیه است. ما شاهد آن هستیم که حداقل 25 درصد از سود شرکتها به دلیل این مسائل از بین رفته است. برخی شرکتها حتی 30 تا 40 درصد کاهش سود داشتهاند. بهعنوان مثال، شرکتی که قرار بوده 1000 میلیارد تومان سود ایجاد کند، به دلیل این مشکلات تنها توانسته است 750 میلیارد تومان سود کسب کند. این انحراف از ظرفیت واقعی، تاثیر بسیار زیادی بر عملکرد شرکتها داشته است.

وی ادامه داد: متاسفانه ما در مرکز ثقل تنشهای جهانی قرار داریم. چه بحث خاورمیانه و چه تنشهای بین آمریکا، اروپا و روسیه، همگی ریسکهای بزرگی را برای اقتصاد و سرمایهگذاری ما ایجاد کردهاند. این تنشها باعث نااطمینانی شده و سرمایهگذاران را دچار تردید کرده است. از سوی دیگر، مسائل داخلی مانند خروج از برنامههای ازپیشتعیینشده به دلیل مصالح سیاسی نیز بر این وضعیت دامن زده است. به قول آقای ظریف، سیاست خارجی تاثیر قابل توجهی بر اقتصاد ما دارد.

این کارشناس بازار سرمایه اظهار کرد: به نظر من، آنچه امروز به عنوان ناترازی از آن یاد میشود، در واقع نتیجه سوءمدیریتهای 4 دهه گذشته است. این مشکلات تخریب زیرساختهای اقتصادی کشور و صنایع را در پی داشته است. سوءمدیریت و افزایش هزینههایی که مربوط به داخل کشور نیست، باعث این وضعیت شده است. متاسفانه، اغلب سرمایهگذاریهای دولتی به نتایج مطلوبی نرسیدهاند و ما شاهد کاستیهای زیادی هستیم.

آقابزرگی تشریح کرد: افزایش نرخ ارز نیمایی در کوتاهمدت میتواند بهعنوان یک مسکن برای صنایع صادراتمحور عمل کند اما دولت نمیتواند از سهم خود بگذرد. بنابراین، در یک بازه زمانی مشخص، دولت از طریق افزایش نرخ خوراک و بهره مالکانه و سایر روشها، منافع خود را تامین میکند. در نتیجه، تاثیر مثبت نرخ ارز نیمایی در بلندمدت خنثی میشود و همان فشار عدم توانایی در تامین به موقع مواد اولیه با قیمت مناسب، دوباره بر حاشیه سود شرکتها اثر میگذارد. در حال حاضر، ما شاهد کاهش سودآوری شدید در صنعت فولاد، به جز فولاد خراسان و فولاد مبارکه هستیم.

دلایل کاهش حاشیه سود و تأثیر آن بر بازار سرمایه

احمد اشتیاقی، کارشناس بازارهای مالی در گفتوگو با «هممیهن» اظهار کرد: متاسفانه شاهد کاهش شدید حاشیه سود در بسیاری از صنایع کشور، بهویژه در بخشهای فولاد و پتروشیمی بودهایم. این کاهش، بهطور خاص شرکتهایی را تحت تاثیر قرار داده که ارز حاصل از صادرات خود یا محصولاتشان را از طریق بورس کالا به فروش میرسانند. همچنین، گروههای دارویی نیز به شدت از این کاهش حاشیه سود متضرر شدهاند و برخی از آنها حتی به زیان رسیدهاند و همچنین این مسئله در گروههای غذایی نیز دیده میشود.

به گفته این کارشناس بازار سرمایه دو عامل در کاهش سود صنایع دخیل است. نخست ثبات قیمت دلار نیمایی و دوم افزایش هزینههای مالی.

ثبات قیمت دلار نیمایی: تثبیت قیمت دلار نیمایی در حدود ۴۰ هزار تومان در سال ۱۴۰۲، درحالیکه تورم و افزایش بهای تمامشدهی کالاها (به دلیل افزایش هزینههای سربار شرکتها) وجود داشت، باعث شد که شرکتها نتوانند قیمت محصولات خود را به طور متناسب افزایش دهند و در نتیجه حاشیه سود آنها به شدت کاهش یابد.

افزایش هزینههای مالی: در سه سال اخیر، هزینههای مالی شرکتها، بهویژه در بخش دارو که نیاز به سرمایه در گردش زیادی دارد، بهطور قابلتوجهی افزایش یافته است. برای مثال، هزینه مالی شرکتهای دارویی از حدود ۲۳ تا ۲۴ درصد به ۴۰ درصد افزایش پیدا کرده است. همزمان، قیمت ارز ترجیحی نیز از ۴۲۰۰ تومان به ۲۸۵۰۰ تومان تغییر یافت و این در حالی است که به قیمت فروش محصولات دارویی اجازه رشد داده نشد. بنابراین، این صنایع از دو ناحیه متضرر شدند: افزایش هزینهها و عدم امکان افزایش متناسب قیمت فروش و این کاهش حاشیه سود در برخی از شرکتهای دارویی حتی منجر به زیاندهی شده است.

اشتیاقی تاکید کرد: یکی از عوامل اصلی عدم رشد بازار سرمایه در دو سال اخیر، همین کاهش حاشیه سود شرکتهاست. متوسط حاشیه سود شرکتهای ما که در گذشته در حدود ۳۰ درصد بود، اکنون به ۱۴ درصد کاهش یافته است. این موضوع، مورد تایید وزیر محترم نیز قرار گرفته است.

صنایع دلاری و ریالی در چالشهای مشترک

هلن عصمتپناه، تحلیلگر بازارهای مالی در گفتوگو با «هممیهن» اظهار کرد: صنایع بورسی معمولاً به دو دسته تقسیم میشوند: نخست، صنایع دلاری که هزینهها به ریال و نرخ فروش آنها بر اساس نرخ جهانی تعیین میشود. دوم، صنایع ریالی که در این دسته هزینهها بر وزن دلار و نرخ فروشها بر اساس بازار داخلی تنظیم میشود.

وی ادامه داد: در بورس تهران، چهار صنعت دلاری داریم که به ترتیب شامل فلزات اساسی، پتروشیمی، پالایشی و معادن است. بیشتر این صنایع دولتی و شبهدولتی هستند، در نتیجه تحت تأثیر ریسکهای مداخله دولت در سودآوری شرکتها قرار دارند. از طرفی، به دلیل تحریمها، این صنایع بازار هدف محدودی جهت صادرات دارند و این محدودیتها تأثیر منفی بر درآمدها دارد. همچنین، افزایش هزینهها به دلیل عدم دسترسی به ماشینآلات جدید و استهلاک ماشینآلات در جریان و افزایش تورم و عوارض صادراتی و قطعی آب و برق و گاز مزید بر علت است.

این تحلیلگر بازارهای مالی اظهار کرد: بسیاری از این صنایع به کاهش تولید و فروش روی آوردهاند. پروژهها و طرحهای توسعهها به دلیل هزینههای بالا و عدم تضمین بازار معطل مانده و به بهرهبرداری نرسیدهاند. در این شرایط، سودهایی که در صورتهای مالی مشاهده میشود به شکل سود حسابداری است و سود اقتصادی نیست و به نوعی صرفه ندارد.

وی توضیح داد: شرایط برای صنایع ریالی بسیار سختتر است، بهخصوص صنایع معیشتی مانند غذاییها، قند و شکر، زراعی و دارویی. آنها مواد اولیه را وارد میکنند و تحت فشار افزایش هزینهها، حاشیه سود آنها کاهش یافته است. با این حال، تقاضا برای این صنایع به خاطر نیازهای اساسی مردم همچنان بالا است که این موضوع موجب حفظ سودآوری نسبی آنها شده است.

عصمتپناه تاکید کرد: یکی از این صنایع ریالی که به نسبت عملکرد مطلوبی داشته است، صنعت سیمان است. این صنعت در شرایط اقتصادی سخت با صادرات کلینکر درآمد دلاری دارد و در نتیجه حاشیه سود خوبی کسب میکند. البته، تأثیر هزینههای انرژی نیز بر بهای تمامشده این صنعت بالا نیست. تمامی صنایع، چه دلاری و چه ریالی، با چالشهای جدی روبهرو هستند. ارزش ریالی پول نیز به دلیل تورم روزبهروز کاهش مییابد و این باعث شده که بسیاری از شرکتها در تحقق سود واقعی با مشکلات جدی مواجه شوند.

این کارشناس بازار سهام تشریح کرد: اگر قرار است شرکتی در اقتصاد نرمال در نقطه سر به سر به اصل پول خود برسد، به دلیل اقتصاد تورمی در واقع در نقطه حاشیه ایمنی سود به اصل پول خود میرسد و چون میزان سودآوری با کیفیت کاهش یافته، لذا در واقع شرکتها بازده واقعی ندارند و این بزرگترین بحران شرکتهاست یعنی کاهش سود واقعی که آن را شفاف در صورتهای مالی مشاهده نمیکنید. همچنین بزرگترین بحران شرکتهای دولتی و شبهدولتی عدم وصول مطالباتشان از دولت است که با این فشار هزینهها، درآمدشان به ساختار شرکت برنمیگردد و در کنار کاهش حجم تولید و فروش باعث افت سرمایه در گردش آنها شده است.

وی در نهایت گفت: آمارها باید با در نظر گرفتن شرایط اقتصاد کلان و تأثیرات تورمی و ریسکهای موجود تحلیل شوند. در شرایط فعلی، ذخایر و داراییهای شرکتها گاه به دلایل غیرپولی نیز حفظ میشود و این حقیقتی است که باید مدنظر قرار گیرد.