بازارسازی با چاشنی تخریب

آخرین خبرهای اقتصادی ایران و دنیا

شرکت سهامی عام پتروشیمی فنآوران درگیر بحران مدیریتی است

از اردیبهشت امسال شرکت سهامی عام پتروشیمی فنآوران دارای بحران مدیریتی است. این رویه در زیرمجموعههای شرکت تاپیکو و در شرکتهای دیگر نیز رخ داده بود؛ تغییراتی که از ابتدای امسال رخ داده، نشان میدهد که برای تاپیکو موضوع تولید و بحران شرکت، چندان اهمیتی ندارد. چراکه این رویه برای پتروشیمی غدیر نیز تکرار شد. از طرف دیگر به دلیل تودرتو بودن سهام شرکت و همچنین مدیریت شرکتها بر همدیگر، این بیمدیریتی در شفن بر شرکتهای دیگر مانند پتروشیمی جم نیز اثرگذار شده است. تاپیکو به عنوان بزرگترین هلدینگ نفت و انرژی سازمان تامین اجتماعی و یکی از مالکان اصلی این شرکتها، تاکنون اقدام به معرفی مدیرعاملی برای شرکت پتروشیمی فنآوران نکرده است. این اهمال کاری مدیران تاپیکو موجب بلاتکلیفی در این پتروشیمی و بروز مشکلات بسیاری شده است. یکی از این مشکلات، عدم درج نام مدیرعامل شرکت پتروشیمی فنآوران در روزنامه رسمی و ثبت شرکتهاست. به همین دلیل تمامی صورتجلسات شرکت جم و دیگر شرکتها به دلیل ثبت نشدن مدیرعامل فاقد اعتبار قانونی و بیارزش تلقی میشود. مشکلات عدم برگزاری مجمع و پرداخت نشدن سود سهام پتروشیمی جم به صندوق بازنشستگی کشوری به عنوان یکی از مالکان شرکت، ناشی از همین مساله است. شرکت سهامی عام پتروشیمی فنآوران از جمله شرکتهای بورسی است که در سالهای اخیر حواشی زیادی را تجربه کرده است. رشد قیمت سهام تا نزدیکی 500 هزار ریال، افزایش سرمایه چندهزار درصدی شرکت از جمله خبرهای مثبتی بود که کام سهامداران خود را شیرین کرد، اما این شیرینی دوامی نداشت و تقریبا از آبان سال گذشته که افزایش سرمایه شرکت انجام شد تا امروز، وضعیت شرکت روزبهروز بدتر شد. کاهش قیمت سهام، برگزاری دیرهنگام مجمع عمومی سالانه شرکت، نداشتن مدیرعامل و رفتارهای خلاف عرف سهامدار عمده شرکت، وضعیت این شرکت سهامی را به وضعیت بدی رسانده است. از طرف دیگر نسبتهای مالی شرکت، گویای این واقعیت است که شرکت در حال از دست دادن وضعیت خوب خود است. این شرکت در سالهای اخیر از سوی تحریمهای تحمیلی تحت فشار بوده، اما تحریمها نیز نتوانستند به اندازه رفتار تاپیکو سهامدار اصلی، بر این شرکت اثر منفی بگذارد، چراکه شرکت توانست با تغییر مشتری از هند به چین فروش خود را افزایش دهد اما جایگزینی برای رفتار سهامدار عمده پیدا نکرد. شرکت پتروشیمی فنآوران، نمونه بزرگی از مدیریت دولتی است که یک سهام باارزش چند 10 هزار تومانی را به پایینترین ارزش خود میرساند. یکی از سهامی که در سال 1401 به عنوان بدترین سهم در بازدهی بازار سرمایه مطرح است، شرکت پتروشیمی فنآوران است. این شرکت که در چند سال گذشته تجربیات خوبی را پشت سر گذاشته بود، در روزهای اخیر با وضع بغرنجی دستوپنجه نرم میکند که سبب زیان و دلخوری سهامداران شدهاست. این شرکت که در سالهای 1397 و 1398 و 1399 سودهای قابلتوجهی شناسایی کرده بود و توانست با تقسیم سودهای بالا کام سهامداران خود را شیرین کند، این روزها با وضع مناسبی مواجه نیست. سود خالص شرکت از 11 هزار و 164 میلیارد ریال در خرداد سال 1400 به سود خالص پنج هزار میلیارد ریالی در خرداد 1401 رسیده است. قیمت سهام این شرکت نیز در این دوره وضع بدی را تجربه کرد تا جایی که بعد از مجمع عمومی که منجر به تقسیم سود 52 ریالی شد، قیمت سهام بعد از بازگشایی با کاهش نزدیک 30درصدی روبهرو شد. وضعیت روبهبحران شرکت به خاطر دو ریسک سیستماتیک و غیرسیستماتیک است. از یک طرف، شرکت با تحریمهایی مواجه است. از طرف دیگر، شرکت علاوه بر افزایش قیمت مواد اولیه، با مشکلاتی از قبیل ندانمکاریهای سهامدار عمده نیز مواجه است.

محصولات شرکت پتروشیمی فنآوران

شرکت پتروشیمی فنآوران که با نماد معاملاتی «شفن» در بازار سرمایه شناخته میشود، در تاریخ هشت اردیبهشت 1377 به صورت سهامیعام تاسیس شده و در حال حاضر در تابلوی اصلی بازار اول بورس معامله میشود. این شرکت در صنعت متانول فعال بوده و به عنوان یکی از شرکتهای جوان در این حوزه است. پتروشیمی فنآوران، با استفاده از گاز طبیعی، متانول تولید میکند و قسمتی از این متانول را، به اسید استیک تبدیل میکند. شرکت پتروشیمی فنآوران یکی از واحدهای شرکت سرمایهگذاری نفت و گاز و پتروشیمی تامین با نماد تاپیکو در بورس است که از زیرمجموعه شرکت سرمایهگذاری تامین اجتماعی (شستا) است. این شرکت دارای سهواحد تولید متانول، اسید استیک و کربن مونوکسید است. واحد متانول این شرکت، از سال 1383 با ظرفیت یک میلیون تنی فعالیت میکند. علاوهبراین، واحدهای اسیداستیک و کربنمونوکسید از سال 1385 بهترتیب با ظرفیت 150 و 140 هزار تنی مورد بهرهبرداری قرار گرفتند. طبق آمار منتشرشده توسط موسسه IHS، در سال 2020 ظرفیت اسمی تولید متانول جهان بالغ بر 130 میلیارد تن بود. در شرایط فعلی کشور، توان اسمی تولید متانول 13 میلیارد تن است که 45/9 درصد ظرفیت اسمی کل متانول جهان را تشکیل میدهد. شرکت پتروشیمی فنآوران با ظرفیت اسمی یک میلیون تن تولید متانول در سال، 13/8درصد از کل ظرفیت اسمی متانول در ایران و حدود 6/7درصد متانول جهان را به خود اختصاص داده است. همچنین این شرکت تنها تولیدکننده محصول اسید استیک در کشور است. در ادامه سهم ایران از ظرفیت تولید متانول در سال 2020 قابل مشاهده است.

رفتارهای عجیب مدیریتی

شركت سرمايهگذاري نفت وگاز و پتروشيمي تامين 16 میلیارد سهم معادل 38/50درصد، شركت سرمایهگذاری صندوق بازنشستگي كشوري(سهامي عام)دارنده پنج میلیارد سهم معادل 33/17درصد، شركت گروه پتروشيمي تابانفردا (سهامي عام) دارنده پنج میلیارد سهم معادل 42/16درصد، شركت سرمايهگذاري خوارزمي (سهامي عام) دارنده 656 میلیون سهم معادل 12/2درصد، موسسه صندوق بازنشستگي، وظيفه، ازكارافتادگي دارنده 453 میلیون سهم معادل 46/1درصد، شرکت سرمایهگذاری ملی ایران 341 میلیون سهم معادل 1/1درصد از سهام شرکت پتروشیمی فنآوران را در اختیار دارند. اما نکته مهمتر اینکه شرکت پتروشمی فنآوران زیرمجموعه اصلی شرکت تاپیکو است. شرکت تاپیکو همواره به دلیل داشتن سهام مدیریتی رفتارهای مدیریتی عجیبی را روی سهام این شرکت اعمال کرده که بسیاری از این رفتارها بر عملکرد شرکت تاثیر منفی گذاشته است. یکی از این رخدادها، عزل و نصب مدیران ارشد شرکت و اعضای هیاتمدیره آن است. البته این رویه در شرکت پتروشیمی غدیر نیز از سوی شرکت تاپیکو به عنوان سهامدار عمده اصلی سر زده است که نشان از ضعف مدیریت دولتی بر شرکتهای بورسی دارد.

عملکرد شرکت در سالهای اخیر

پتروشیمی فنآوران در سال 1394 هشت هزار و 724 میلیارد ریال درآمد و سههزار و 464 میلیارد ریال سود خالص شناسایی کرده بود که برای هر سهم 3647 ریال در نظر گرفت. برای سال 1395 شرکت هزار و 863 میلیارد ریال درآمد و یک هزار و 946 میلیارد ریال سود خالص شناسایی و برای هر سهم 751 ریال سود تقسیم کرد. در سال 97 توانست یک میلیون و 187 هزار تن محصول تولید کند و یک میلیون و 105 هزار تن محصول را به فروش برساند. از محل فروش این مقدار محصول، درآمد دو هزار و 442 میلیارد تومانی را رقم زده است. بهای تمامشده درآمد عملیاتی شرکت، هزار میلیارد تومان است که در واقع نزدیک به 45درصد از درآمد عملیاتی را شامل میشود. سود عملیاتی شناساییشده یکهزار و 531 میلیارد تومان است و سود خالص شناسایی شده یک هزار و 632 میلیارد تومان میباشد. با توجه به سود خالص شناساییشده، شرکت برای هر سهم 17 هزار و 183 ریال در نظر گرفته است. در سال 1396 شرکت 10هزار و 199 میلیارد ریال درآمد و پنج هزار و 710 میلیارد ریال سود شناسایی کرد. از سال 1396 تا 1398 تولید شرکت رشدی 12 درصدی داشت. در سال 99 برای سال 98 برای هر سهم 1650 تومان سود تقسیم شد. تولید شرکت به طور متوسط در سال 99 هر ماه 91 هزار تن بود و این مقدار در سال 1400 به حدود 90 هزار تن در ماه کاهش یافت.

بحران تولید شرکت

از سال گذشته وضعیت تولید و فروش شرکت روندی منفی پیدا کرد. مقدار فروش شرکت در سال 99 به طور متوسط هر ماه حدود 90 هزار تن بود که در سال 1400 به 80 هزار تن کاهش یافت. فروش فروردینماه 91668 تن بود که این مقدار در اردیهشت کاهش چشمگیری داشت و به 45748 کاهش یافت. (50 درصد کاهش) فروش ریالی شرکت در سال 99 هر ماه حدود 537 میلیارد تومان بود و این مبلغ در سال 1400 به 784 میلیارد تومان افزایش یافت. فروش دو ماه ابتدایی سال به ترتیب 880 و 464 میلیارد تومان گزارش شد. فروش اردیبهشت امسال حدود 50 درصد کاهش نسبت به ماه قبل و حتی 20 درصد کاهش نسبت به اردیبهشت سال قبل دارد. پتروشیمی فنآوران در سال 1400 حدود 9 هزار و 400 میلیارد تومان درآمد عملیاتی شناسایی کرد که هر چند 70 درصد بیشتر از سال گذشته بود اما رشد بیشتر در بهای تمامشده و هزینههایی همچون هزینههای مالی داشت که باعث شد در نهایت سود خالص شرکت نسبت به سال گذشته 66 درصد کمتر شود. سود خالص این دوره 2064 میلیارد تومان بود. این مقدار در سال 99 حدود 6100 میلیارد تومان بود. سهم مواد مستقیم مصرفی در افزایش بهای تمامشده بیشتر است. افزایش قیمت ماده اولیه متانول در بازارهای جهانی و کاهش قیمت فروش متانول علت این ریزش اخیر برای شفن است، البته قیمت جهانی متانول اصلیترین عامل در سودسازی دو شرکت پتروشیمی زاگرس و پتروشیمی فنآوران محسوب میشود.

تقسیم سود افسانه تکرار نشدنی

شرکت پتروشیمی فنآوران در سال گذشته برای سال مالی 1399 سودی افسانهای 6400 تومان برای هر سهم را پرداخت کرد که رقمی قابل توجه بود. این رویه در سال جاری تکرار نشد. علت اصلی آن افزایش سرمایه و طبیعتا افزایش تعداد سهام شرکت از 950 میلیون به 31 میلیارد سهم است که به هر سهمی مبلغ کمتری تعلق میگیرد اما نکته مهم دیگر کاهش رقم سود خالص شرکت است که تقریبا دو برابر در خرداد امسال نسبت به خرداد سال گذشته کاهش داشته و از رقم 11 هزار میلیارد ریال به پنج هزار میلیارد ریال رسید. این واقعه نشان میدهد که دیگر آن سود افسانهای شرکت، تکرار نخواهد شد، یا حداقل در سالهای اخیر و به این زودی تکرارشدنی نیست.

تحریم؛ بلای جان شفن

مدیرعامل وقت شرکت در سال 1399 اعلام کرد که فروش به شرکتهای هندی بهخاطر تحریم متوقف شد و کالاها به چین منتقل شد. روندی که از چند سال گذشته آغاز شده هنوز ادامه دارد و شرکت نتوانست خود را باز یابد؛ شرکتی که در سال 99 سودی رویایی پرداخت کرد، برای سود 1400 تنها توانست 51 تومان سود بسازد. قیمت سهام شرکت نیز وضعیت بدی را سپری میکند. قیمت سهام شرکتها مهمترین بازگوکننده وضعیت شرکت هستند. در حقیقت قیمت سهم بازگوکننده تمام واقعیتهای شرکت در گذشته است. قیمت سهام شرکت قبل از تعدیل بابت افزایش سرمایه به نزدیکیهای 50 هزار تومان رسید. در مهرماه سال گذشته قیمت سهم تا رقم 48 هزار تومان پیش رفت که بعد از افزایش سرمایه در سهماهه سوم سال گذشته، قیمت سهام تعدیل یافته و حدود 1300 تومان شد، اما از آن تاریخ تا الان بازدهی منفی حدود 60درصدی را نصیب سهامداران خود و کام آنها را تلخ کرده است. روند بیاعتمادی سهامداران به سهم روزبهروز بیشتر شده و در سال جاری با هر رخدادی قیمت سهم با واکنش شدید منفی آن خبر را دنبال میکند. تا جایی که در مجمع عمومی سالانه که اتفاقا آن نیز با تنفس و تاخیر چندوقته در 9 مردادماه امسال برگزار شد، قیمت سهام با افت 30درصدی مواجه شد. در سال جاری شرکت بیش از 40 درصد بازدهی منفی در پی داشته است.

فروش سال جاری

شرکت در ماههای اخیر اعلام کرده است که فروش شرکت افزایش چشمگیری داشته است. نکته اصلی اینجاست که فروش بالای شرکت، زمانی میتواند برای شرکت مفید باشد که بهای تمامشده شرکت مناسب با فضای کاری شرکت رشد کند، اما در سال جاری بهای تمامشده شرکت نسبت به فروش شرکت متناسب نبوده و سود شرکت را تحت تاثیر خود قرار داده است. در واقع، پتروشیمی فنآوران در مردادماه امسال اعلام کرد که مجموعا 1155 میلیارد تومان فروش داشته که 108 درصد نسبت به ماه قبل بیشتر و 37 درصد نسبت به ماه مشابه سال قبل بیشتر بوده است. همچنین پتروشیمی فنآوران در این ماه توانسته رکورد فروش خود را ارتقا دهد. شرکت پتروشیمی فنآوران در مردادماه درآمد فروش 1154 میلیارد تومانی را گزارش کرده که نسبت به خرداد و میانگین ماههای گذشته به ترتیب 107 و 73 درصد افزایش داشته است. شرکت در مقدار فروش نسبت به ماه قبل در رشد 135درصدی و نسبت به میانگین ماههای گذشته 115رشد داشتهاست.

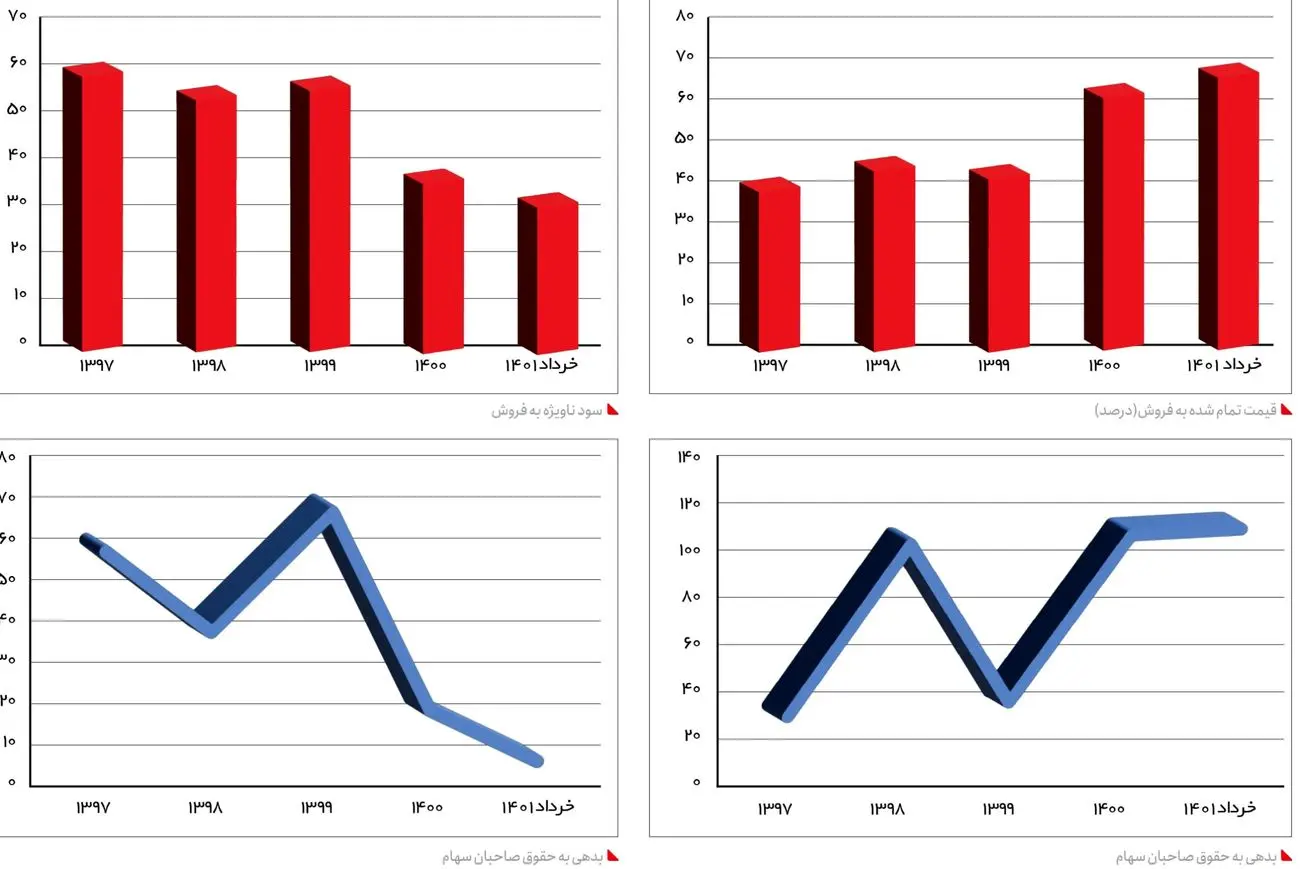

نسبتهای مالی شرکت گویای اوضاع وخیم شرکت

رقم فروشهای مرداد بسیار امیدوارکننده است. اما بررسی نسبتهای مالی شرکت نشان میدهد که افزایش فروش شرکت ممکن است به دلیل تورمهای داخلی و جهانی و در نهایت افزایش قیمت کالا بوده و به دلیل افزایش هزینهها بهخاطر همین تورم ممکن است که همچنان سودآوری شرکت مثبت ارزیابی نشود و البته باید تا گزارش ششماهه نخست سال برای قضاوت نهایی منتظر ماند. ولی در مجموع، نسبتهای مالی شرکت پتروشیمی فنآوران براساس آخرین صورت مالی حسابرسیشده وضعیت رو به افولی را در سال گذشته تجربه کردهاست. در حقیقت، در نسبتهای مالی که گویای وضعیت بدهی شرکت است، رشد فزایندهای وجود داشته و در حوزههایی که به سودآوری شرکت مربوط بود، شاهد کاهش بودیم. نسبتهای نقدینگی شرکت اعم از جاری و آنی، نسبتهای سودآوری مانند سود ناویژه به فروش، بازده فروش، بازدهی دارایی، بازده حقوق صاحبان سهام روندی منفی داشته و نشان از پایین بودن درآمد شرکت نسبت به هزینههای آن است. در واقع شرکت در سودآوری خود، روند خوبی را طی نکرده، هر چند که در سال جاری شرکت وضع بهتری را رقم زده است. علت این بهبود شرایط هم سهلتر شدن صادرات به چین است. نسبتهای سود ناویژه، بدهی به حقوق صاحبان سهام قیمت تمامشده به فروش ازجمله نسبتهایی هستند که گویای وضعیت شرکت در سودآوری و هزینههای شرکت در سالهای اخیر است. قیمت تمامشده فروش که نشان میدهد که شرکت نسبت به فروش کالاهای خود چقدر هزینه پرداخت کرده، در سالهای اخیر رو به افزیش بوده و از 40 درصد در سال 1397 به رقم 63درصد در اسفند سال گذشته و 68 درصد در خرداد امسال رسید که نشان میدهد هزینههای شرکت به سرعت در حال افزایش بوده است. هرچه فاصله بهای تمامشده کالای فروشرفته و فروش خالص بیشتر باشد، سود حاصل از فروش کالا بیشتر و این نسبت کوچکتر است و هر چه این نسبت بالاتر از گذشته باشد، یعنی وضعیت شرکت مناسب ارزیابی نمیشود، لذا در شرکتها و موسسات بازرگانی تلاش میشود این نسبت به کوچکترین حد ممکن برسد. سود ناویژه به فروش نیز که گویای سودآور بودن فروش و عملیات شرکت است، در سالهای اخیر روند کاهشی عجیبی داشته و از رقم 60 درصد در اسفند 1397 به رقم 32 درصد در خرداد 1401 رسیده است. این گویای آن است که سودآوری شرکت برای سهامداران شرکت روزبهروز ممکن است بدترشده و شرایط شرکت نیاز به بازنگری در هزینههای شرکت دارد. نسبت سود ناخالص به فروش نشان میدهد که از هر یک ریال فروش شرکت، چنددرصد سود به دست آمده است. این نسبت، عملیات اجرایی و کسب درآمد شرکت را ارزیابی میکند و همچنین توانایی شرکت در کنترل بهای تمامشده کالای فروشرفته را بررسی کرده و رابطهی بین فروش و هزینههای تولید کالای فروختهشده را نشان میدهد. نسبت سود ناخالص به فروش، تأثیر غیرمستقیم بهای تمامشده کالا را در سود شرکت نمایش میدهد. یکی دیگر از موضوعاتی که باید در جایگاه بدهی مورد ارزیابی قرار گیرد، موضوع نسبت بدهی به حقوق صاحبان سهام است. آمارها میگویند که شرکت در این حوزه نیز وضعیت بدی را در سالهای اخیر طی کرده است. از رقم 40 درصد در اسفند 1397 به رقم 114 درصد در خرداد سال جاری رسیده است. این نسبت شاخصی برای سنجش توانایی شرکت در بازپرداخت بدهیهای بلندمدت آن است. هرچه این نسبت بیشتر باشد، ریسک مالی شرکت بیشتر خواهد بود و وامدهندگان نیز تمایل کمتری به پرداخت وامهای بلندمدت خواهند داشت. علاوه بر این نسبت بازدهی دارایی شرکت نیز روزبهروز شرایط بدتری را تجربه میکند. شرکت در سال 1397 دارای بازدهی دارایی 61درصدی بود اما رفتهرفته این رقم کاهش یافته و در نهایت به رقم چهاردرصدی در خردادماه سال جاری رسیده است. نسبت بازده داراییها نشاندهنده آن است که شرکت چگونه از منابع و دارایی تحت اختیار خود برای کسب سود استفاده کرده است و برای سرمایهگذاران و اعتباردهندگان خود بازدهی ایجاد کرده است. نسبت بازده داراییها میتواند شاخص نهایی برای ارزیابی کفایت و کارآیی مدیریت شرکت باشد.

افزایش سرمایه هزاران درصدی هم کمکی نکرد

شرکت پتروشیمی فنآوران 3158 درصدی در آبان 1400 سهام شرکت را از 950 میلیون سهم به 30 میلیارد و 95 میلیون سهم افزایش داد. قاعدتا برای این افزایش سرمایه منجر به تعدیل قیمتی سهام شرکت میشود. در آن مقطع قیمت سهام شرکت حدود 480 هزار تا 390 هزار ریال نوسان میکرد که در نهایت با 394 هزار ریال متوقف و بعد از افزایش سرمایه در قیمت حدود 13 هزار ریال بازگشایی و دادوستد شد. اما موضوع مهم این است که از انجام افزایش سرمایه که از محل آورده نقدی و مطالبات بود و باید وضعیت شرکت را متحول کند، اما وضعیت شرکت نهتنها بهتر نشد، بلکه روزبهروز بدتر شد که یکی از عوامل آن مشکلات سهامدار عمده آن و موضوع مدیریت شرکت است.