جریمه برداشت در صندوق درآمد ثابت | راهنمای کامل

جریمه برداشت به مبلغ یا درصدی از سرمایه اطلاق میشود که سرمایهگذار در صورت برداشت زودهنگام یا پیش از موعد از یک سرمایهگذاری خاص، متحمل میشود.

جریمه برداشت چیست؟

جریمه برداشت به مبلغ یا درصدی از سرمایه اطلاق میشود که سرمایهگذار در صورت برداشت زودهنگام یا پیش از موعد از یک سرمایهگذاری خاص، متحمل میشود. هدف اصلی از اعمال این جریمه، تشویق سرمایهگذاران به حفظ سرمایه خود برای یک دوره زمانی مشخص و جلوگیری از خروج ناگهانی و حجم بالای نقدینگی است.

در این مقاله به موارد زیر خواهیم پرداخت:

- صندوق درآمد ثابت چیست و چه مزایایی دارد؟

- جریمه برداشت چیست و به چه چیزی تعلق میگیرد؟

- آیا به صندوق درآمد ثابت و سپردهٔ بانکی جریمه برداشت تعلق میگیرد؟

صندوق درآمد ثابت چیست؟

صندوق درآمد ثابت، یکی از انواع صندوقهای سرمایهگذاری است که بخش عمده داراییهای خود را در اوراق بهادار با درآمد ثابت نظیر اوراق مشارکت، اوراق اجاره، گواهی سپرده بانکی و سایر ابزارهای مالی مشابه سرمایهگذاری میکند. هدف اصلی این صندوقها، کسب بازدهی ثابت و پایدار با حداقل ریسک ممکن است.

در واقع، صندوقهای درآمد ثابت برای افرادی مناسب هستند که به دنبال حفظ ارزش پول خود در برابر تورم و کسب بازدهی مطمئنتر از سپردههای بانکی هستند، اما تمایلی به پذیرش ریسکهای بالای موجود در بازار سهام ندارند.

در صورت نیاز به اطلاعات بیشتر در مورد صندوقهای درآمد ثابت لینک زیر را مطالعه بررسی کنید

https://asemanamc.com/fixed-income-fund

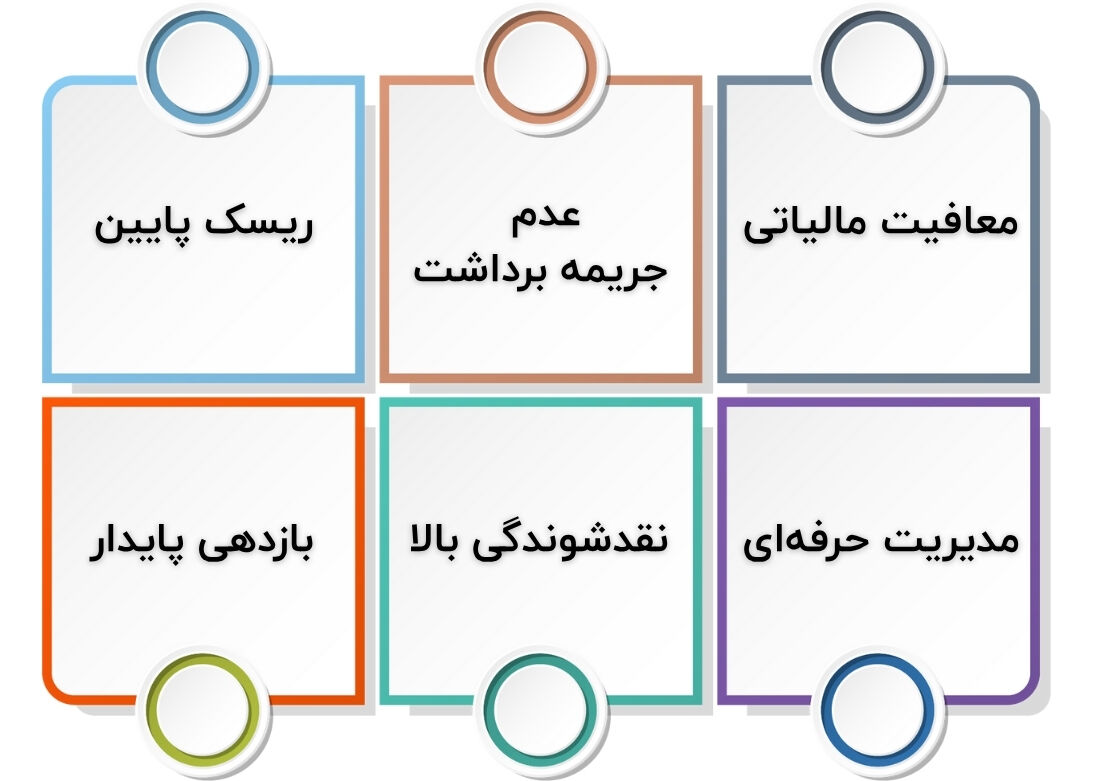

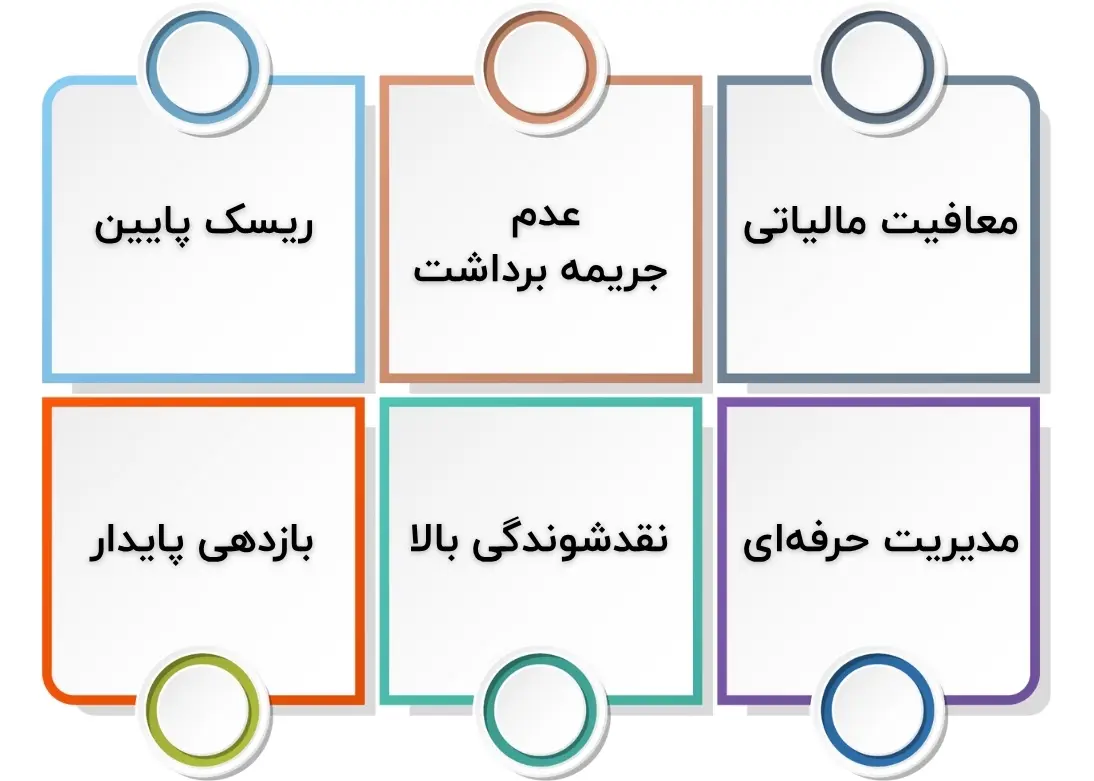

ویژگیهای کلیدی صندوقهای درآمد ثابت

- عدم تعلق جریمه برداشت

هنگام خروج پول از این صندوقها، جریمه برداشت به آن مبلغ تعلق نمیگیرد.

- ریسک پایین

به دلیل سرمایهگذاری در اوراق بهادار با ریسک پایین، این صندوقها نیز از ریسک کمتری برخوردارند.

- بازدهی پایدار

بازدهی این صندوقها معمولاً بهصورت ماهانه یا دورهای پرداخت میشود و از ثبات نسبی برخوردار است.

- نقدشوندگی بالا

بسیاری از صندوقهای درآمد ثابت، از نقدشوندگی بالایی برخوردارند و امکان برداشت وجه در زمان نسبتاً کوتاهی فراهم است.

- مدیریت حرفهای

داراییهای صندوق توسط مدیران حرفهای و متخصص مدیریت میشود.

- معافیت مالیاتی

در حال حاضر، سود حاصل از سرمایهگذاری در صندوقهای سرمایهگذاری (از جمله صندوقهای درآمد ثابت) در ایران معاف از مالیات است.

- انواع صندوقهای درآمد ثابت

صندوقهای درآمد ثابت را میتوان بر اساس نحوه معاملات به دو دسته کلی تقسیم کرد:

- صندوقهای قابلمعامله در بورس

واحدهای این صندوقها مانند سهام در بورس خریدوفروش میشوند و نقدشوندگی بالاتری دارند.

- صندوقهای صدور و ابطالی

خریدوفروش واحدهای این صندوقها از طریق مدیر صندوق و به قیمت NAV (خالص ارزش داراییها) انجام میشود.

جریمه برداشت چیست؟

جریمه برداشت، مبلغی است که در صورت برداشت زودهنگام سرمایه، از منبعی که در آن سرمایهگذاری انجام شده، از سرمایهگذار کسر میشود.

این سازوکار به نهاد مالی یا صندوق سرمایهگذاری کمک میکند تا مدیریت نقدینگی بهتری داشته باشد و برنامهریزی مالی خود را باثبات بیشتری پیش ببرد. به بیان ساده، جریمه برداشت بهنوعی هزینهای است که برای عدم پایبندی به تعهد زمانی سرمایهگذاری پرداخت میشود. این جریمه میتواند به شکل کسر درصدی از سود، کسر درصدی از اصل سرمایه، یا تغییر در نرخ سود محاسبه شده باشد.

این جریمه با اهداف مشخصی اعمال میشود که در ادامه به آنها میپردازیم:

- حفظ نقدینگی پایدار

نقدینگی چه توسط بانک جذب شود و چه توسط صندوقهای سرمایهگذاری مشترک، میبایست پایدار و قابلپیشبینی باشد. برداشتهای مکرر و زودهنگام میتواند برنامهریزی پذیرندهٔ دارایی را مختل کرده و نقدینگی آن را کاهش دهد.

- کاهش هزینههای تراکنش

برداشتهای مکرر منجر به افزایش هزینههای تراکنش و کارمزد میشود که در نهایت از بازدهی کلی صندوق کاسته میشود.

- ترغیب به سرمایهگذاری بلندمدت

جریمه برداشت، سرمایهگذاران را به نگاه بلندمدتتر به سرمایهگذاری و پرهیز از برداشتهای هیجانی ترغیب میکند. این امر به ثبات بیشتر سرمایه و بهبود عملکرد آن میشود.

- مدیریت ریسک نقدینگی

درصورتیکه تعداد زیادی از سرمایهگذاران به طور همزمان قصد برداشت داشته باشند، پذیرندهٔ دارایی با چالش نقدینگی مواجه خواهد شد. جریمه برداشت تا حدودی این ریسک را کنترل میکند.

جریمه برداشت بانک | تفاوتها و شباهتها

سپردهگذاری در بانک، یکی از رایجترین روشهای حفظ پول و کسب سود در جامعه است. اما برخلاف صندوق درآمد ثابت، برداشت زودهنگام از سپردههای مدتدار بانکی با جریمه همراه است.

مکانیزم جریمه برداشت بانکی

جریمه برداشت از سپردههای بلندمدت بانکی معمولاً به این صورت است که بانک، نرخ سود توافقشده را برای مدتزمان باقیمانده از دوره سپردهگذاری، به نرخ سود سپردههای کوتاهمدت یا حتی کمتر از آن کاهش میدهد.

بانکها نیز برای مدیریت منابع خود و تشویق مشتریان به نگهداری سپردهها برای مدتزمان مشخص، از مکانیزم جریمه برداشت استفاده میکنند. این جریمه به طور خاص در مورد سپردههای سرمایهگذاری بلندمدت اعمال میشود و هدف آن حفظ ثبات منابع مالی بانک و جلوگیری از نوسانات شدید نقدینگی است.

نحوه محاسبه جریمه برداشت در بانکها

مکانیزم جریمه برداشت در بانکها معمولاً به این صورت است که اگر شما قبل از سررسید سپرده بلندمدت خود اقدام به برداشت وجه کنید، نرخ سود توافق شده اولیه برای کل دوره سپردهگذاری شما، به نرخ سود سپردههای کوتاهمدت یا حتی کمتر از آن کاهش مییابد. در برخی موارد، ممکن است سودی که تا آن زمان به شما تعلقگرفته، باز پس گرفته شده و مبلغ اصل سپرده با کسر جریمه به شما پرداخت شود.

عدم تعلق جریمه برداشت به صندوق درآمد ثابت

بهطورکلی به صندوقهای درآمد ثابت جریمه برداشت تعلق نمیگیرد؛ ولی به سپردههای بانکی بلندمدت جریمه برداشت تعلق میگیرد.

بازدهی بالاتر صندوق درآمد ثابت نسبت به سپردههای بانکی

بهطورکلی، صندوقهای درآمد ثابت به دلیل مدیریت فعال و سرمایهگذاری در طیف وسیعتری از اوراق بهادار با درآمد ثابت (از جمله اوراق مشارکت با نرخ سود بالاتر)، معمولاً بازدهی بالاتری نسبت به سپردههای بانکی ارائه میدهند. درحالیکه نرخ سود سپردههای بانکی توسط بانک مرکزی تعیین میشود و از سقف مشخصی برخوردار است، صندوقها میتوانند با مدیریت بهینه پرتفوی خود، بازدهی بیشتری کسب کنند.

نقدشوندگی بالاتر و انعطافپذیری بیشتر

بسیاری از صندوقهای درآمد ثابت، بهویژه صندوقهای ETF، از نقدشوندگی بسیار بالایی برخوردارند و امکان خریدوفروش واحدهای آنها در هر زمان وجود دارد. درحالیکه برای برداشت از سپردههای بانکی بلندمدت، شما باید به شعبه بانک مراجعه کرده و فرایند برداشت را طی کنید.

در صندوقهای ETF میتوانید بهسرعت و از طریق سامانه معاملات آنلاین، واحدهای خود را بفروشید. حتی در صندوقهای صدور و ابطالی نیز، فرایند ابطال معمولاً سریعتر از برداشت از سپردههای بلندمدت بانکی است.

مدیریت حرفهای و متنوعسازی ریسک

سرمایهگذاری در صندوقهای درآمد ثابت به معنای سپردن داراییهای خود به دست مدیران متخصص است. این مدیران با دانش و تجربه خود، بهترین اوراق بهادار را برای سرمایهگذاری انتخاب کرده و ریسک پرتفوی را بهینه میکنند.

همچنین، صندوقها به دلیل ماهیت خود، داراییهای سرمایهگذاران را در سبدی از اوراق بهادار متنوع میکنند که این امر باعث کاهش ریسک کلی سرمایهگذاری میشود. درحالیکه در سپرده بانکی، شما صرفاً پول خود را در یک نهاد واحد (بانک) سپردهگذاری کردهاید.

مقایسه بازدهی و سایر مزایای صندوق درآمد ثابت و سپرده بانکی

|

ویژگی |

صندوق درآمد ثابت |

سپردهٔ بانکی بلندمدت |

|

بازدهی سالانه (تخمینی) |

به طور معمول بالای ۲۵ درصد |

نهایتاً تا ۲۳ درصد |

|

سود معاف از مالیاتی |

دارد |

دارد |

|

نقدشوندگی |

بالا |

نسبتاً بالا |

|

مدیریت دارایی |

حرفهای و فعال |

منفعل (در قالب سرمایهگذاریهای بانک) |

|

تنوعبخشی سبد سرمایه |

بالا (سرمایهگذاری در اوراق بهادار مختلف) |

پایین |

نتیجهگیری

صندوقهای درآمد ثابت بهعنوان یکی از ابزارهای مهم سرمایهگذاری در بازار سرمایه، برای سرمایهگذاران ریسکگریز و کسانی که به دنبال حفظ ارزش پول خود و کسب بازدهی پایدار هستند، گزینهای بسیار مناسب محسوب میشوند.

با درنظرگرفتن بازدهی بالاتر، نقدشوندگی بیشتر، مدیریت حرفهای و معافیت مالیاتی، سرمایهگذاری در صندوقهای درآمد ثابت در مقایسه با سپردههای بانکی، گزینه بهصرفهتر و هوشمندانهتری برای اکثر افراد به شمار میآید.

این مطلب تبلیغاتی و از سوی سفارش دهنده تهیه شده است و هممیهن آنلاین مسئولیتی درباره چارچوب و محتوای آن ندارد.